2018 blev det tredje året i rad för Hennes & Mauritz med fallande resultat. Jämfört med 2017 var resultatet före skatt i fjol 25 procent lägre. Vinsttappet i fjärde kvartalet enskilt var inte fullt så stort men på rörelsenivå var resultatet 15 procent under snittprognosen i Infronts sammanställning av analytikerprognoser.

Försäljningen i kvartalet var redan känd men bruttomarginalen var något lägre än väntat samtidigt som rörelsekostnader var högre. Resultatet tyngdes av 560 Mkr i kostnader för bland annat de problem som H&M drabbades av i samband med införande av nya logistiksystem i USA, Frankrike, Italien och Belgien tidigare under året.

En mer positiv överraskning i bokslutsrapporten var att H&M för femte året i rad väljer att dela ut 9,75 kronor per aktie för det gångna räkenskapsåret. Snittprognosen för utdelningen inför rapporten låg på 8,95 kronor per aktie.

Utdelningen för 2018 motsvarar 128 procent av vinsten per aktie. H&M har sedan noteringen 1974 aldrig sänkt utdelningen och trots att vinsterna faller kraftigt väljer man alltså att försvara den sviten. Styrelsen motiverar utdelningen med att man ser successiva förbättringar i den underliggande verksamheten, att investeringsbehoven sjunker framöver och med att den finanisella ställningen är god.

Försäljningen har haft en positiv trend under det gångna räkenskapsåret för H&M. I lokala valutor var tillväxten noll under de båda första kvartalen på året. I tredje kvartalet noterades en ökning på 4 procent och i fjärde var den 6 procent.

Vd Karl-Johan Persson understryker i bokslutsrapporten att det är fullprisförsäljningen som ökar. Det är positivt för bruttomarginalen och för lagernivåerna. H&M har jobbat med sortiment och shoppingupplevelse under året och tar den positiva försäljningstrenden som inteckning för att kunderna uppskattar insatserna.

Tillväxttakten i försäljningen har dock dämpats något under inledningen av H&M:s första kvartal i räkenskapsåret 2019. Under december och januari ökade försäljningen i lokala valutor med 4 procent.

Vid utgången av det tredje kvartalet var lagernivån uppe och snuddade vid 19 procent av omsättningen. Ett kvartal senare hade nivån sjunkit till knappa 18 procent. Det är fortfarande en hög nivå och en procentenhet högre än för ett år sedan. Karl-Johan Persson räknar dock med att lagernivån ska fortsätta nedåt under första kvartalet 2019.

Sammansättningen av lagret var bra och prisnedsättningarna i relation till omsättningen i första kvartalet 2019 väntas bli 1 procentenhet lägre än för ett år sedan.

Arbetet med att ställa om H&M till en allt mer digital detaljhandel fortsätter. Det är framför allt inom logistikkedjan som den snabbt växande e-handeln ställer helt nya krav. Ett nytt logstiksystem håller på att införas och ett antal nya lagerenheter togs i drift i fjärde kvartalet. Det kommer att medföra snabbare leveranser, ett bredare sortiment och färre flaskhalsar framöver.

Investeringsbehoven minskar så sakteliga och för 2019 är H&M:s egen prognos att de summerar till 10,5-11,0 miljarder kronor. Det ska jämföras med fjolårets 12,8 miljarder. De minskade investeringarna är som sagt en bidragande orsak till H&M:s oväntat höga utdelning för året.

Det fysiska butiksnätet har blivit betydligt mer problematiskt att hantera för H&M. För några år sedan kunde bolaget öppna 11-12 procent fler butiker varje år och rida på den vågen till 10-15 procents omsättningstillväxt.

Numera tvingas bolaget stänga butiker på mogna marknader samtidigt som man fortsätter att expandera på tillväxtmarknader. Netto väntas 175 butiker öppnas under innevarande räkenskapsår vilket jämfört med nuvarande bestånd på cirka 5 000 butiker ger ett tillskott på 3,5 procent.

Onlineförsäljningen står för knappt 15 procent av omsättningen och väntas växa med runt 20 procent om året. De senaste årens svaga utveckling i jämförbara butiker spås bottna ur men sammantaget väntas ändå tillväxten de kommande åren förbli dämpad.

Omsättningen väntas enligt databasen Factset öka med 4,8 procent under 2019 och med 3,5 procent året därpå. Bruttomarginalen väntas vara oförändrad men H&M tros kunna hålla i rörelsekostnaderna och lyfta vinsten lite extra den vägen. För 2019 ligger snittprognosen för vinst per aktie på 8,08 kronor och för 2020 är prognosen 8,78 kronor.

| 2018 | 2019 | 2020 | |

| Omsättning, Mkr | 210 400 | 220 424 | 228 149 |

| Rörelsemarg., % | 7,4 | 7,8 | 8,1 |

| Vinst/aktie, sek | 7,64 | 8,08 | 8,78 |

| Utdelning, sek | 9,75 | 8,39 | 8,67 |

| Källa: Factset |

De estimaten innebär i dagsläget p/e-tal på 16,8 respektive 15,4.

Den föreslagna utdelningen för 2018 ger en direktavkastning på 7,2 procent. För de kommande åren väntas direktavkastningar på 6,2 procent respektive 6,4 procent.

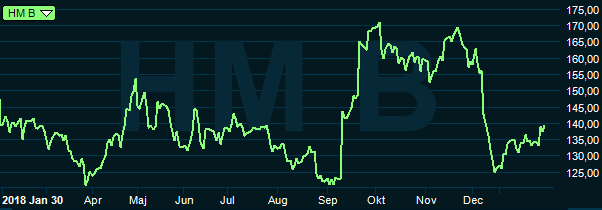

H&M-aktien hade ett svagt 2018 då kursen föll med över 25 procent. I januari har aktien återhämtat sig en del och står i skrivande stund på plus 8 procent. Värderingen är långt under vad den varit historikt men vinsttrenden är fortfarande negativ och det är enormt svårt att förutspå försäljnings- och kostnadsutveckling de närmaste åren.

Analytikerna räknar för närvarande med att 2018 var botten för vinsterna i H&M. Estimaten sänks dock successivt och för ett år sedan var det många som väntade sig att 2017 var botten.

H&M själva har gett upp försöken att förutspå vart man är på väg. Så sent som i början av 2018 sattes ett antal precisa mål upp för olika delar av verksamheten under de kommande fyra åren. Målen missades för fjolåret och numera är det bara mer allmänt ”gradvisa förbättringar” som gäller.

Det går för all del att hitta en del positiva tecken när det gäller H&M. Försäljningen tycks ha stabiliserats och onlinedelen är nu så pass stor att den faktiskt på sina håll kan bidra på allvar till tillväxen. Storbritannien lyfts fram som ett exempel där så gott som hela landets tillväxt på 8 procent drevs av online.

Aktien ser också ut att ha hittat en botten kring 120-125 kronor där den nu studsat uppåt tre gånger sedan i våras.

Sammantaget är dock siktdjupet allt för dåligt när det gäller H&M för att det ska räcka till en köprekommendation. Till att börja med måste den negativa vinsttrenden brytas. Till dess stannar rekommendationen vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hennes & Mauritz B | Neutral | 138,92 | - |