Avknoppningen av Epiroc blev starten på en svag period för Atlas Copco-aktien. Den forna verksamheten inom Gruv- och Bergbrytningsteknik skiljdes av i mitten av juni i fjol och därefter föll Atlas B-aktie med 24 procent fram till årsskiftet.

Starten på 2019 har dock inneburit en återhämtning och bokslutsrapporten som presenterades på måndagen lyfte aktien ytterligare. Kursen står i skrivande stund på plus 13 procent sedan årsskiftet.

Utfallet i det fjärde kvartalet blev något bättre än väntat. Det justerade rörelseresultatet landade 5,5 procent över snittprognosen i Infronts sammanställning av analytikerprognoser.

Omsättningen överträffade också förväntingarna och den underliggande tillväxten i kvartalet var 7 procent. Orderingången var även den något bättre än väntat men den underliggande tillväxten var bara 1 procent.

Det är framför allt affärsområdet Vakuumteknik som drar ned orderingången. Organiskt föll den med 17 procent för området i det fjärde kvartalet. Det är efterfrågan på utrustning från tillverkare av halvledare och platta bildskärmar som fallit kraftigt, framför allt i Sydkorea.

Övriga tre affärsområden noterade positiv organisk tillväxt i orderingången i kvartalet. Industriteknik tyngdes dock av en svag fordonssektor. Bra efterfrågan inom andra sektorer kompenserade dock och organiskt ökade orderingången med 4 procent.

Att Vakuumteknik och i viss mån även Industriteknik skulle rapportera svag orderingång var helt väntat. Utvecklingen för dessa båda områden var likartad redan i det tredje kvartalet. Analytikerna hade befarat en ännu svagare utveckling så siffrorna medförde en viss lättnad.

Vakuumteknik stack även ut på nedsidan när det gäller intäkterna i kvartalet. Organiskt ökade de med bara 1 procent medan övriga områden låg mellan 8-10 procents tillväxt. Valutaeffekterna är kraftigt positiva för Atlas Copco för tillfället och totalt sett rapporterade bolaget en omsättningstillväxt på 12 procent i fjärde kvartalet.

Det är huvudsakligen serviceverksamheten som driver tillväxten för tillfället. Atlas Copco skriver i bokslutsrapporten att den vuxit inom alla affärsområden medan efterfrågan på utrustning varit mer blandad. Service svarar för runt en tredjedel av omsättningen i Atlas Copco medan utrustning står för resten.

Serviceverksamheten är konjunkturstabil och håller som regel bra lönsamhet. Bolaget har därför som uttalat mål att växa ytterligare på servicesidan.

Av Atlas Copcos fyra affärsområden stod Kompressorteknik för 47 procent av rörelseresultatet under 2018. Utvecklingen under såväl fjärde kvartalet som helåret var stabil för Kompressorteknik. Lönsamheten förbättrades några tiondelar under året.

Vakuumteknik svarade för 25 procent av rörelseresultaet och Industriteknik för 19 procent. Området Energiteknik stod för resterande 9 procent. Energiteknik hade ett bra 2018 och noterade en stark underliggande tillväxt i såväl order som intäkter. Lönsamheten förbättrades också med 2 procentenheter i fjärde kvartalet och 1,5 på helåret.

Energiteknik är dock fortfarande det minst lönsamma av Atlas områden. Marginalen för helåret steg till knappa 17 procent. Övriga områden ligger alla över 23 procent med Vakuumteknik i topp på 25 procent.

Atlas Copcos egen prognos på kort sikt är att efterfrågan kommer att vara lägre än nuvarande nivå. Vd Mats Rahmström sade i samband med bokslutsrapporten att bolaget övervägde att guida om oförändrad efterfrågan men att svagheter i bland annat Tyskland, Kina och Storbritannien föranledde en mer försiktig hållning.

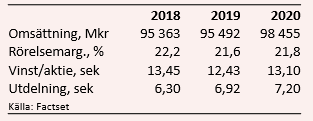

De analytiker som bevakar Atlas Copco räknar enligt databasen Factset med att 2019 bjuder på obefintlig tillväxt och en försämrad rörelsemarginal. Vinsten per aktie väntas backa drygt 7 procent till 12,43 kronor. För åren 2020 är snittprognosen för vinst per aktie 13,10 kronor.

P/e-talen för 2019 och 2020 uppgår i skrivande stund till 17,3 respektive 16,4 för B-aktien.

Utdelningen för 2018 föreslås bli 6,30 kronor per aktie vilket ger en direktavkastning i B-aktien på 2,9 procent. För 2019 väntas direktavkastningen uppgå till 3,2 procent.

Atlas Copco tillhör de högst värderade verkstadsaktierna. Bolagets marginaler är imponerande och den berömt flexibla produktionsstruktur gör dem dessutom motståndskraftiga mot lägre volymer. Serviceverksamheten dämpar dessutom konjunkturkänsligheten något.

Atlas Copco är dock fortfarande ett cykliskt bolag och den svaga orderingången mot slutet av fjolåret bäddar för sämre tillväxt. I fjärde kvartalet var orderingången 6 procent lägre än omsättningen vilket allt annat lika pekar mot sjunkande omsättning. Valutaeffekter har bidragit starkt positivt under 2018 och den draghjälpen kan man inte förvänta sig under innevarande år.

Vd Mats Rahmström uttalade sig i samband med bokslutsrapporten positivt om de långsiktiga utsikterna för halvledarindustrin. Vakuumteknik tyngs av nuvarande svaga efterfrågan från sektorn men kunderna kan inte avvara investeringar hur länge som helst. Då tappar de för mycket till kinesiska konkurrenter enligt vd:n. När efterfrågan återvänder vet dock ingen.

Likaledes såg Mats Rahmström positivt på fordonssektorn. Atlas Copco gynnas enligt vd:n av de omställningar som sker inom sektorn, till eldrift och från diesel till bensin. Beslutsprocesserna försenas dock av pågående handelskrig vilket bidrar till den nuvarande svackan.

2019 ser ut att bli ett mellanår för Atlas Copco. Blickar vi längre bort finns orosmoln kring konjunkturläget som vi inte tror kommer att skingras den närmaste tiden. Sammantaget tycker vi inte att förhållandet mellan risk och möjlig avkastning ser attraktiv ut i Atlas-aktien på några kvartals sikt.

Rekommendationen stannar därför vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Atlas Copco B | Neutral | 217,75 | - |