Max Anderl ansvarar för ett av UBS aktieteam som traditionellt avviker väldigt mycket från index och förlitar sig på så kallad ”stock picking”. Totalt förvaltar teamet 120 miljarder kronor fördelat på 5 strategier.

Max Anderl

Max Anderl sitter normalt i London men är under några dagar i Norden för att presentera sin och teamets syn för aktiemarknaden 2019.

Budskapet är att världsekonomin går in i en mer utmanande fas med lugnare tillväxt 2019.

”Vi kommer från en synkroniserad tillväxt 2017 som sedan blev en osynkroniserad tillväxt under fjolåret. Under 2019 kommer USA sakta ner från en hög tillväxt efter sin skattestimulans, och de har tuffa jämförelsetal.”

”Kina kommer även att fortsätta att sakta ner, men på ett kontrollerat sätt på grund av de planekonomiska egenskaperna ekonomin har. Det kinesiska kommunistpartiet har 70-år jubileum i oktober i år. Det är sannolikt en viktig anledning till att man inte vill att ekonomin ska se för svag ut. Regeringen kommer sannolikt att bidra med olika stimulanser av den kinesiska ekonomin, men de blir sannolikt inte lika stora som stimulusprogrammet 2016.”

”Den amerikanska och kinesiska ekonomiska inbromsningen påverkar tillväxten i Europa. Ledande ekonomiska indikatorer i Europa pekar på ytterligare minskad aktivitet i ekonomin.”

Max Anderl säger att det finns flera negativa faktorer för 2019. Han nämner politiska risker i form av handelskriget mellan USA och Kina samt Brexit-oro. Utöver det ser vi stigande räntor i spåren av centralbankernas agerande. De stora centralbankerna, med undantag för den japanska centralbanken har börjat med en åtstramande penningpolitik.

”Trots en uppgång i politiska risker som handelskrig eller Brexit och stigande räntekostnader i år, ser vi inte att det finns några meningsfulla tecken på att avmattningen kommer att leda till en ekonomisk recession. Vi ser en långsammare men fortfarande positiv världsekonomisk tillväxt.”

Hur ser du på aktiemarknadens värdering efter höstens börsnedgång?

”Årets starka börsutveckling i januari tror vi är en reflektion på att december månad var den svagaste sedan 1930-talet. Det mest uppseendeveckande med 2018 var att det såg bra ut inför året. Den ekonomiska tillväxten såg bra ut. Med facit i hand när man ser på avkastningen för i princip alla tillgångsslag för 2018, slås man av att allt hade negativ avkastning, aktier, räntor, råvaror det enda med positiv avkastning var amerikanska dollar. Det är en stor kontrast mot åren före då alla tillgångsslag ökade i avkastning.”

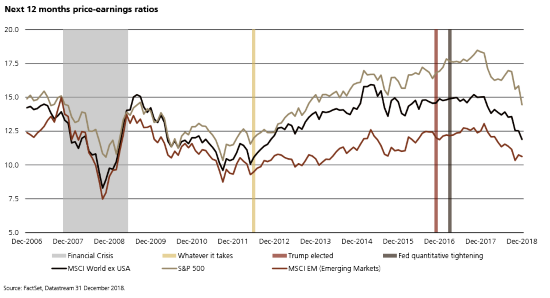

”När det gäller värdering har aktiemarknaden idag prissatt i mycket av ovanstående risker från centralbankernas åtstramande penningpolitik och mer negativa ekonomiska utsikter för världsekonomin. Värderingsmässigt blev alla aktiemarknader betydligt billigare under fjolåret. Vi ser det tydligt i de framåtblickande p/e-talen och marknaden är nu tillbaka på 2014 års p/e-tals nivå.”

”I allmänhet förväntar vi oss fortsatta nedjusteringar av bolagens resultatprognoser. Vinstprognoserna för 2018 har justerats ner, men ännu inte så mycket för 2019 år vinster, som fortfarande ser för höga ut. Vi räknar med att de europeiska börserna ger en direktavkastning på 4 procent för 2019. Och letar man efter enskilda bolag i olika sektorer med bra strukturell tillväxt och tydlig aktieutdelning, tycker vi att man bör vara investerad på aktiemarknaden. Det gör det till en intressant miljö för stock pickers.”

Vad letar ni främst efter för aktier 2019?

”Under hösten har värderingsmultiplarna kommit ner för många intressanta tillväxtaktier och hälsovårdsbolag. Vi letar intressanta bolag inom alla sektorer. Många banker är billiga idag och de ger en hög direktavkastning. Men det finns risker och de påverkas främst av politiska risker. Det gör det till en svår sektor som kräver att man väljer rätt bank. Vi föredrar banker som betalar en bra utdelning i kontanter. Det gör att vi väljer bort många banker som använder sig av olika former av utdelning av nya aktier, så kallad ”scrip dividend”. Det ger en utspädning av bolagets vinst och eget kapital och inga pengar har överförts till ägarna. Vi gillar helt klart nordiska banker, de är välskötta.”

”Generellt föredrar vi försäkringar och försäkringsbolag mer än banker. De ger en bättre och stabilare avkastning.”

”Vi är överviktade försäkringsbolag och vi föredrar de stora återförsäkringsbolagen. De har stora kassaflöden och bra och höga utdelningar som vi gillar. Vi är mer försiktiga med livförsäkringsbolagen som verkligen behöver högre räntor för att matcha sina långsiktiga försäkringsåtaganden. Den sista gruppen som håller på med olika typer av sakförsäkringar som hem- och bilförsäkringar är intressanta. Här sticker skandinaviska sakförsäkringsbolag ut. De verkar på en ganska mogen marknad och bolagen har varit tidiga med att använda sig av digitalisering. Vilket för att bolagen sköts allt effektivare. Men de tjänar bra med pengar och har starka kassaflöden.”

”Vi är investerade i finska Sampo som ger närmare sju procent i direktavkastning, vilket gör aktien attraktiv. Sampos höga direktavkastning gör att det inte behövs någon kursuppgång för att få runt sju procent i avkastning, vilket räcker.

Max Anderl tycker att utsikterna för industri- och kapitalvarubolag fortsätter att vara osäkra och värderingarna är fortfarande inte attraktiva. Och han nämner att tysk bilindustri ser mycket billigt ut. Men historiskt säger han att de är svåra att äga vid en nedgång i ekonomin. Och vid recessioner brukar de förlora mycket pengar. Hela bilindustrin är inne i en omställning till elbilar. Ingen vet hur mycket kapital som krävs för det men sannolikt krävs det stora investeringar.

”Bilindustrin har ett annat problem och det är Kina, som varit en överlönsam marknad med enorm tillväxt. Trots det har bilaktier inte varit någon bra investering sett över 20–30 år. De har helt enkelt inte varit några värdeskapare.”

”Men nu är vi inne i rapportperioden för det fjärde kvartalet. Och vi följer noga utfallet och inte minst vad bolagsledningarna kommunicerar kring efterfrågan för 2019. Vi tror att det kommer att vara ledande för utvecklingen på aktiemarknaden 2019.

I fonden UBS European Opportunities Unconstrained står brittiska bolag för den största delen. Hur agerar du som europeisk fondförvaltare gällande riskerna kring Brexit?

”Precis som vid Brexit-omröstningen 2016 är svårt att förutsäga det slutliga resultatet för Storbritannien. Vi föreslår att investerare undviker att ta stora risker i händelse av en hård Brexit. Och det är oundvikligt att det kommer att skada några europeiska företag, eftersom Storbritannien är en av Europas största handelspartner. Det är intressant att notera att det inte är särskilt mycket passivt kapital investerarat i FTSE-index idag, trots att börsen är billig.”

”Vi tror och investerar i brittiska företag som har en högre andel internationell försäljningsexponering jämfört med inhemsk försäljning. Sådana aktier är idag billiga och flera av våra brittiska investeringar skulle kunna vara noterade utanför London-börsen då stora delar av omsättningen kommer utanför Storbritannien. Våra största brittiska investeringar är energibolagen Royal Dutch Shell och BP. ”

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.