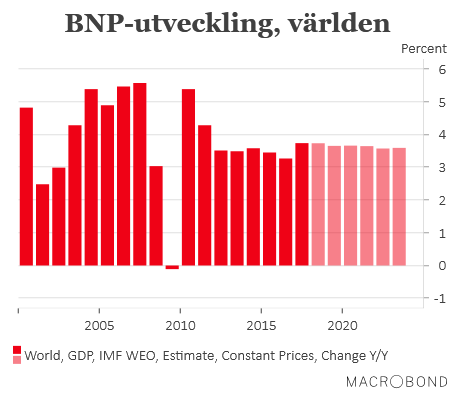

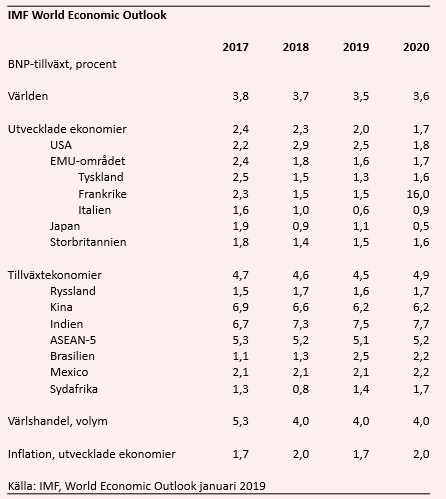

Internationella valutafonden (IMF) publicerade under måndagseftermiddagen sina nya förutsägelser kring utvecklingen för världsekonomin. Det blev ytterligare en nedjustering av tillväxtprognoserna för 2019 och 2020, även om det den här gången rörde sig om relativt små förändringar. BNP-tillväxten för världen justerades ner till 3,5 procent för 2019 med en lite ökning till 3,6 procent 2020.

Det är en nedjustering med 0,2 procentenheter för 2019 respektive 0,1 procent enhet för 2020. Egentligen inte så mycket att yvas över men det är ändå den tredje nedjusteringen på raken. Den utpräglade optimism som tidigare präglade prognoserna för 2019 och 2020 har sakta men säkert försvagats i takt med att åren närmat sig.

Världshandeln väntas i sin tur stabiliseras men på en lägre tillväxtnivå än tidigare.

Nedjusteringen av prognosen är främst en följd av en svagare tillväxt under andra halvan av 2018 som spiller över på 2019. De negativa effekterna av handelskriget mellan Kina och USA lyfts fram som en viktig faktor till den utvecklingen, liksom svagare tillväxt i bland annat Tyskland och Italien. Men även den finansiella turbulens som kom att prägla slutet av 2018 bidrar till svagare tillväxtförutsättningar när både hushåll och företag blir mer försiktiga.

Riskerna mot den färska tillväxtprognosen är dessutom i huvudsak tiltade mot nedsidan. IMF lyfter fram en eskalering av handelskonflikterna som den huvudsakliga risken mot deras prognos. Inte bara för att det skulle påverka handelsströmmarna direkt utan också för att det skulle kunna trigga ny turbulens på finansmarknaderna. En finansmarknad som är ovanligt känslig för negativa överraskningar, inte minst mot bakgrund av den höga, globala skuldsättning som drivits upp under det senaste decenniet.

Exempelvis har den kinesiska skuldsättningen numera stigit till omkring 270 procent av BNP och det är därför lite paradoxalt att finansmarknaden reagerar så positivt på nygamla kinesiska stimulanser i form av mindre kassakrav på bankerna och ökade offentliga utgifter. I realiteten betyder det bara att landet skjuter en nödvändig, och troligtvis smärtsam. skuldjustering framför sig.

Andra potentiella, negativa triggers som IMF lyfter fram är en hård Brexit, förlängd nedstängning av den amerikanska statsapparaten och en ytterligare försvagning av den kinesiska tillväxten. Det senare skulle bland annat kunna slå hårt mot kinesiska handelspartners och råvarumarknaden i likhet med det som skedde 2015 - 2016, senaste oron kring kinesiska ekonomi slog ordentlig rot.

Men allt är givetvis inte mörker. IMF betonar själva att en lösning av handelskonflikten mellan Kina och USA, helst innan den nuvarande ”vapenvilan” går ut den 1 mars, en Brexit under kontrollerade former och mjukare centralbankssignaler mycket väl skulle kunna bidra till ökad optimism hos hushåll, företag och på den finansiella marknaden.

Sammantaget måste ändå den nuvarande IMF-prognosen betecknas som hyggligt optimistisk. En förutsättning är dessutom att de globala konjunkturindikatorerna inte fortsätter ner i inledningen av 2019. Därför blir också torsdagens preliminära inköpschefsindex för januari, minst sagt, högintressant konjunkturinformation. Redan då kan IMF-prognosen, i värsta fall, vara överspelad.

Under tisdagsmorgonen publicerade dessutom SEB sin färska Sverige-prognos. Banken justerade ner den svenska tillväxten till 1,6 procent i år (tidigare 2,2 procent), följt av 1,9 procent. Låg inflation bidrar till att Riksbanken nöjer sig med en räntehöjning per år och når 0,25 procent i slutet på 2020. Kronan stärks bara långsamt till 9,70 mot euron i slutet av 2020.