.png)

Det är fortfarande full fart på världens börser. I veckan som gick steg den svenska börsen med 2,3 procent medan den amerikanska (S&P500) mäktade med en uppgång på 2,9 procent. Därmed har ungefär hälften av det börsfall som inleddes i början av oktober återtagits.

Fortsatt positiva signaler kring handelsförhandlingarna mellan Kina och USA och lägre ränteförväntningar är det som kanske främst bidrar till den ökade riskviljan men nu har dessutom en hittills positiv rapportskörd i USA tillkommit.

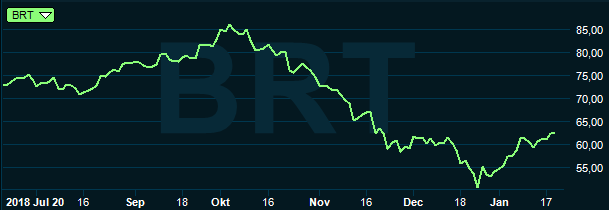

Oljepriset har också fortsatt uppåt och Brentoljan noteras nu kring strax under 63 dollar per fat.

Ett rungande nej i den brittiska omröstningen av Brexit-avtalet fick inga negativa effekter på börsen och det är noterbart att det brittiska pundet faktiskt stärkts under den senaste månaden.

Det lär bli en lite lugnare start på veckan då den amerikanska börsen håller stängt för Marthin Luther Kings-day och det har varit försiktiga uppgångar i Asien under natten.

Den här veckan inleds med att Löfven presenterar sin nya regering. Några större chocker är inte att vänta utan mycket kommer att vara sig likt sedan förra mandatperioden.

Annars är det en ganska tunn inledning på makroveckan där vi främst väntar på nya signaler kring handelsförhandlingarna mellan Kina och USA och gärna ser nedstängningen av den amerikanska statsapparaten får ett slut. Dessutom fortsätter företagsrapporterna att rulla in, vilka lär betyda en hel del för börshumöret.

På onsdag publicerar Prospera sin mätning av inflationsförväntningarna och ligger dessa kvar på 2 procent kan de ge Riksbanken viss råg i ryggen att komma med nya räntehöjningar senare under året.

På torsdag bränner det till ordentligt när de preliminära inköpschefsindexen för januari publiceras för ett flertal länder. Svaga inköpschefsindex skulle sannolikt sätta punkt för den här börsuppgången, eller i alla fall få den att mattas betydligt. Konjunkturen är ändå nyckel till börsutvecklingen framöver. Vi hoppas givetvis på lite bättre index och på marknaden räknar man med i princip oförändrade siffror jämfört med decembermätningen.

Samma dag presenterar bland annat Norge och ECB sina räntebesked. Inga förändringar i räntepolitiken väntas och marknadens blickar är därmed riktade mot Mario Draghis presskonferens. Vad ha säger om den ekonomiska utvecklingen och framtida räntepolitik kan ge visst utslag på euro och börshumör.

Veckan avslutas med svenska detaljhandelssiffror för december och det viktiga tyska IFO-indexet. Det senare ett bredare mått på tillståndet i tyskt näringsliv än inköpschefsindexen.

Måndag

Den viktigaste statistiken har publicerats under natten mot onsdag när Kina presenterade tillväxtsiffrorna för årets fjärde kvartal. BNP-tillväxten landade på 6,4 procent, vilket var i linje med förväntningarna och nära regerings mål på 6,5 procent. I eftermiddag publicerar IMF en uppdaterad konjunkturprognos för den globala ekonomin.

Tisdag

Investeraförtroendet i Tyskland väntas ha backat ytterligare i januari men möjligen kan det fina börstarten på det nya året ha hunnit få visst genomslag. Det finns därmed chans till positiva överraskningar.

Onsdag

Handelstunga Japan lär också ha känt av en viss avmattning i den internationella handeln. Inte minst lär lägre aktivitet i Kina ge visst genomslag. Om Propseras mätning av inflationsförväntningarna landar runt 2 procent, kan det ge Riksbanken visst stöd att gå vidare med räntehöjningar.

Torsdag

Högintressant makrodag med bland annat räntebesked från Norges bank och ECB. Bägge bankerna väntas vila på hanen så det mest intressanta blir Mario Draghis presskonferens en stund efter beslutet. Vi är dock mest intresserade av vad den preliminära inköpschefsindexen, som rullas ut på bred front, ska säga om utvecklingen för världsekonomin. Kan bli en rysare för börsen.

Fredag

De svenska hushållen har en dyster syn på ekonomin vilket lär ha gett utslag i en ganska blek decembershopping. Lågt ställda förväntningar ger visst utrymme för positiva överraskningar. Den ekonomiska aktiviteten i Tyskland väntas ha sjunkit ytterligare även om det, än så länge, inte rör sig om någon djup svacka.