Fordonsrelaterade aktier har varit iskalla på börserna sedan i höstas. Signaler om en imbromsning av konjunkturen på de flesta håll i världen i kombination med USA:s handelskrigande och införande av nya miljöavgifter har skapat oro i branschen. Nybilsregistreringarna i Europa har enligt branschorganisationen Acea trendat stadigt nedåt sedan september.

För Bulten är det såklart dåliga nyheter. Bolaget tillverkar fästelement till fordonsindustrin och 86 procent av omsättningen genereras av tillverkare av lätta fordon. Europaexponeringen är stor, 88 procent av omsättningen kommer från regionen.

Storbritannien är största marknad och står på egen hand för drygt 30 procent av omsättningen. Det är en inte helt optimal exponering med tanke på den för tillfället extremt stökiga Brexit-processen. Storbritannien var också den svagaste marknaden när det gäller nyregistreringar av personbilar i fjol. Den backade 7 procent för helåret 2018.

Tyskland och Sverige svarar tillsammans för ytterligare drygt 35 procent av omsättningen.

Fästelement (skruvar, bultar, muttrar och brickor exempelvis) utgör som regel en mycket liten del av kostnaden för den slutgiltiga produkten. De är trots det kritiska för funktionalitet och kvalitetsintryck och tillverkarna behöver dem i stora mängder och variationer.

Kvalitetsaspekten är särskilt viktig för fordonstillverkare då den även hänger samman med säkerheten. Även om Bulten kan sälja med kvalitet som argument så är livet som underleverantör i fordonssektorn tufft. Biltillverkarna är notoriskt hårda förhandlare och Bultens marginaler är inte enorma. Rörelsemarginalen ligger på 7 procent vilket också är den nivå bolaget siktar på att hålla sig över.

Ett sätt för Bulten att förbättra marginalerna är att ta på sig större ansvar och bredare uppgifter. I branschen kallas det för FSP-uppdrag vilket står för Full Service Provider. Det innebär att Bulten i lite olika stor utsträckning tar på sig helhetsansvaret för fästelement. Det kan röra sig om allt från inköp och logistik till att även omfatta produktutveckling, tillverkning och kvalitetskontroll.

För kunderna frigörs resurser och Bulten kan med sin expertis ofta föreslå förenklingar av design eller inköp som leder till besparingar. För Bulten är FSP-uppdragen mer komplexa vilket innebär bättre marginaler och en starkare relation till kunden.

I kraft av sin storlek och geografiska bredd har Bulten en stark position i Europa inom FSP-segmentet. Den egna uppskattningen är att marknadsandelen ligger kring 60 procent. Det kan jämföras med den totala marknadsandelen som uppskattas ligga på 17 procent.

Ledtiderna är långa i fordonsbranschen och Bulten har i sin orderbok kontrakt som kommer att generera väl över en halv miljard i årliga intäkter när de når full kapacitet vilket väntas ske 2020. För att hantera dessa ökade volymer har Bulten det senaste året investerat i utökad tillverkningskapacitet i bland annat Polen.

Den positiva effekten från de senaste årens starka orderinflöde börjar redan märkas för Bulten. I det tredje kvartalet noterades en organisk tillväxt på nära 6 procent. För niomånadersperioden var ökningen nära 7 procent. Det är en snabbare tillväxt än marknaden i stort och avgående vd Tommy Andersson tillskriver de ökade marknadsandelarna de nya kontrakten som gått i produktion.

Orderingången har dock inte utvecklats fullt lika starkt under 2018 och den taktar något under omsättningen. Allt annat lika pekar det mot något lägre omsättning framöver.

Lönsamheten har också försvagats några tiondelar under de nio första månaderna. Valutaeffekter och obalanser i produktionen till följd av en ökad volatilitet på fordonsmarknaden anges som de främsta skälen till detta. Ökade råvarupriser har ockå bidragit.

De analytiker som bevakar Bulten räknar enligt databasen Factset med att bolaget för helåret 2018 rapporterar en rörelsemarginal på 6,7 procent, ned från 7,3 året innan. Där väntas den även stanna under 2019 för att sedan öka något under 2020.

| 2018 | 2019 | 2020 | |

| Omsättning, Mkr | 3 168 | 3 292 | 3 472 |

| Rörelsemarg., % | 6,7 | 6,7 | 7,2 |

| Vinst/aktie, sek | 7,53 | 7,75 | 8,65 |

| Utdelning, sek | 3,88 | 3,88 | 4,25 |

| Källa: Factset |

Även tillväxten väntas bli starkare 2020 än 2019. Sammantaget innebär det att 2019 vinstmässigt väntas bli ett mellanår. Vinst per aktie spås öka 3 procent, medan 2020 väntas bjuda på ett lyft på 12 procent.

P/e-talen för 2019 och 2020 ligger med nuvarande vinstprognoser på 11,6 respektive 10,4. Justerat för skuldsättning värderas rörelsen till 9,1 gånger 2019 års väntade rörelseresultat. Direktavkastningen i Bulten-aktien väntas uppgå till 4,3 procent om året de båda närmaste åren.

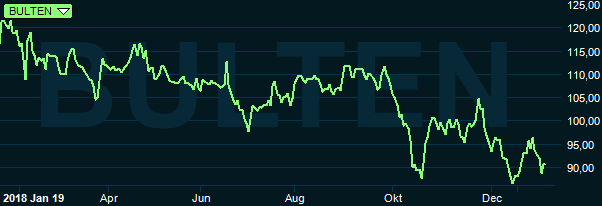

Bulten-aktien har gått kräftgång en tid. Efter ett relativt starkt 2017 har bolaget haft svårt att öka vinsten på sista raden under 2018. Diverse valutaeffekter, en ryckigare slutmarknad och ökade råvarukostnader har bidragit till att vinsten per aktie efter nio månader ligger ett par öre under fjolårets nivå.

Det såg i somras ut som om kursen hade stabiliserats och var på väg att återhämta sig. Hösten har dock som sagt bjudit på sjunkande nyregistreringar i Europa, sänkt prognos för fordonsproduktionen det kommande året och en tilltagande oro för den bredare industrikonjunkturen. Den allt mer kaotiska brexit-processen har lagt ytterligare börda på aktien.

Tillflödet av nya order har inte varit jätteimponerande under 2018. Ett nytt FSP-uppdrag meddelades på måndagen så 2019 har fått en bättre start. Bulten har en välfylld orderbok som ger en viss stabilitet åt verksamheten de kommande åren men de försämrade utsikterna för fordonsbranschen har ändå fått analytikerestimaten att trenda stadigt nedåt sedan i somras. De sjönk ytterligare en bit efter niomånadersrapporten.

Bulten-aktien är förvisso lågt värderad men med en tydligt försvagad fordonsmarknad i Europa har vi lite svårt att se vad som mer varaktigt ska få fart på aktien de närmaste kvartalen. Kursreaktionen på måndagens nya order blev minimal och det tror vi tyvärr är symptomatiskt för aktien för tillfället. Bulten byter även inom kort vd vilket brukar innebära en inkörsperiod. Rekommendationen stannar sammantaget vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bulten | Neutral | 90,80 | - |