Medicinteknikbolaget Getinge har varit en verkligt sorgebarn de senaste åren. Det intensiva förvärvstempo som byggde upp bolaget under åren kring millennieskiftet har i efterhand lett till stora problem. Dels tycks ett antal av de förvärvade bolagen inte hålla måttet rent produkt- och kvalitetsmässigt och dels fuskade Getinge i arbetet med att integrera alla förvärven till en väl fungerande enhet.

Arbetet med att få ordning på Getinge har pågått ända sedan 2013. Det amerikanska läkemedelsverket, FDA, slog då ned på kvalitetsbrister i Getinges produkter och bolaget tvingades till kraftfulla åtgärder. Arbetet med att blidka FDA har kostat åtskilliga miljarder kronor och myndigheten gör fortfarande löpande kontroller vid vissa anläggningar för att förvissa sig om kvaliteten.

Sedan 2013 har även vd:arna avlöst varandra och åtgärdsprogrammen likaså. Nuvarande vd Mattias Perjos tillträdde sin post för snart två år sedan. Han lade fast ett åtgärdsprogram för att förbättra tillväxt och lönsamhet som var tänkt att börja visa positiva effekter från och med 2019. 2018 beskrevs som ett mellanår vilket det resultatmässigt även utvecklats till.

I samband med Getinges kapitalmarknadsdag i november sade dock Mattias Perjos att även 2019 kommer att bli något av ett implementeringsår. Vissa positiva effekter från pågående åtgärder räknade han med, men huvuddelen väntas synas först 2020.

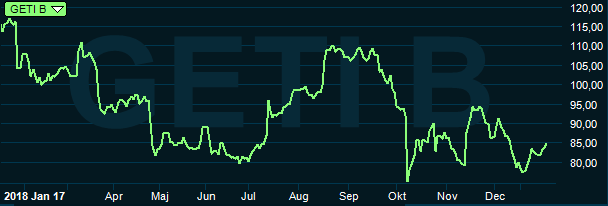

Till råga på allt har Getinge på nytt drabbats av kvalitetsproblem under 2018. I oktober meddelade bolaget att ett stort antal skadeståndsanmälningar lämnats in i USA och Kanada relaterade till ett kirurgiskt nätimplantat för bråckoperationer. Getinge reserverade hela 1,8 miljarder kronor för att täcka ett eventuellt negativt utfall.

Aktien reagerade kraftigt negativt på det beskedet och inte ens en månad senare skakade kursen till ordentligt igen när det meddelades att FDA skulle granska uppgifter om fel i en av Getinges aortapumpar. Något ytterligare har inte kommit ut om den processen.

Trots en svag utveckling för Getinge-aktien under många år nu så är den fortfarande mycket känslig för bakslag. Givet historiken med FDA är det förståeligt när det gäller rapporter om kvalitetsbrister i produkterna. Även när det gäller resultaten har aktiemarknaden dåligt tålamod med Getinge. Det är också i viss mån förståeligt då arbetet med att få ordning på lönsamhet och tillväxt pågått en längre tid.

Tillväxten har dock förbättrats under 2018 och den ligger organiskt på dryga 6 procent efter tre kvartal. Lönsamheten är dock fortfarande rejält pressad. Även om man rensar för ett antal engångsposter har resultatet försämrats jämfört med föregående år.

Mattias Perjos konstaterade i en intervju med Nyhetsbyrån Direkt i höstas att Getinges rörelsemarginal ligger 5-10 procentenheter under branschsnittet. Det menade han delvis berodde på strukturella faktorer men huvudsakligen var det saker som går att åtgärda.

Mattias Perjos

2011 rapporterade Getinge en rörelsemarginal på 18 procent. I fjol var den 6,6 procent. Prispressen har generellt ökat i branschen då sjukhus och vårdinrättningar tvingats att bli mer professionella i sina inköp till följd av krympande budgetar. Getinges lönsamhet har också tyngts av de senaste årens löpande strukturarbete.

Målsättningen är att på sikt ta sig upp mot branschsnittet när det gäller lönsamhet. Någon tidsplan för när det kan tänkas ske har dock inte Getinge satt upp.

Enligt SME Direkt räknar de analytiker som bevakar Getinge med att den justerade rörelsemarginalen, ebita, tar ett hyggligt kliv uppåt 2019, från 10,6 procent 2018 till 11,3. Året därpå väntas en ännu större förbättring till 12,1 procent. Den rapporterade rörelsemarginalen, ebit, väntas då vara 10,6 procent.

Tillväxten väntas ligga på 3-5 procent de närmaste åren och snittprognoserna för vinst per aktie ligger på 5,72 kronor för 2019 och 6,62 kronor för 2020. Det ger p/e-tal på 14,7 respektive 12,7. Justerat för nettoskulden på 13 miljarder kronor värderas rörelsen till 14,4 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Getinge-aktien väntas uppgå till 2,3 procent respektive 2,7 procent de närmaste åren.

Getinge fyllde på kassan med drygt 4 miljarder kronor under 2017 men skuldsättningen är fortfarande hög i förhållande till de resultat som bolaget genererar. De nya stora reserveringar man nu tvingats till har fått vissa att oroas över om ytterligare en nyemission kan komma att behövas. Bolaget har dock tydligt förnekat att det skulle vara aktuellt.

Förväntningarna på Getinge har fått lov att skruvas ned sedan vi sist kikade på aktien. Kursen har också backat och värderingen har sjunkit något.

Problemet med Getinge-aktien är dock inte värderingen, den är ok för ett bolag i en konjunkturstabil sektor. Problemet är att risken för bakslag tycks vara ständigt närvarande. De senaste skadeståndskraven är förödande för ett bolag som i flera år kämpat för att få ordning på kvaliteten i sina produkter. Känslan blir att det kan smälla igen när som helst och aktien är som sagt extremt känslig för den typen av nyheter.

Med pågående effektiviseringar blir det också svårt för analytikerna att göra prognoser på Getinge. I dagsläget väntas en hygglig lönsamhetsförbättring under 2019. Något trendbrott i den sjunkande marginalen hade dock ännu inte materialiserats i tredje kvartalet.

Sammantaget känns riskerna allt för stora i Getinge-aktien och vi håller oss på sidlinjen. Rekommendationen blir neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Getinge B | Neutral | 84,70 | - |