Stockholmsbörsen (OMXS30) bottnade (i alla fall tillfälligt) strax efter årsskiftet. Sedan dess har börsen stigit omkring 4 procent. Det var en välbehövlig andningspaus i nedgången.

Nu går åsikterna isär här på redaktionen. Några kollegor tycker att aktier blivit billigt. Framförallt europeisk industri. Uppgången i januari är köpsignalen. Nån gång blir det ju för billigt och i dessa situationer går det att göra fina affärer, så jag förstår optimismen.

Argumentationen går så här: P/E-talen är låga, räntan är låg, sysselsättningen är hög, centralbankerna är mer duvaktiga än tidigare. Och Kina börjar stimulera ekonomin (På onsdagen pumpade Bank of China in häpnadsväckande 83 miljarder dollar i det finansiella systemet). I Europas motor (Tyskland) talas det om stimulerande skattesänkningar. En lösning på handelskonflikten mellan USA och Kina kommer.

Personligen är jag inte särskilt säker på nånting. Därför hör jag till de investerare som är mer försiktiga. I alla fall så länge tangenten pekar nedåt. Kanske får jag skäl att ändra mig efter kvartalsrapporterna summerats.

Börsen har fallit hårt och snabbt. Men i relation till försvagade makrosiffor och rådande prognoser har nedgången varit en överreaktion. I alla fall i ögonblicket som råder. Men det finns större problem än krympande vinst- och omsättningstillväxt hos företagen.

(USA-börserna har lett uppgången och därför fokuserar vi på amerikanska siffor för en liten stund.)

Min argumentation går så är: Vi kommer från en exceptionell situation. Konjunkturen har varit het, sysselsättningen rekordhög och räntan låg. Trump genomförde stora skattesänkningar och bland S&P 500-bolagen förväntas vinsterna ha ökat med mer än 20 procent under 2018.

2019 antas samma bolag öka vinsten med 6,5 procent. Det är en nedjustering kring 2 procentenheter mot tidigare estimat i Factset. Och betydligt lägre än året innan. Tangenten pekar nedåt.

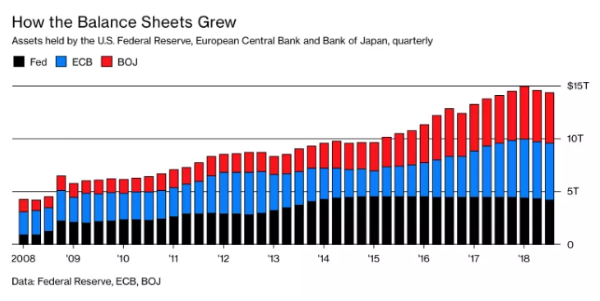

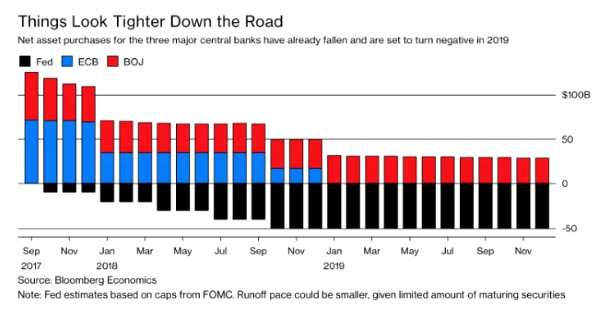

Det finns en naturlig begränsning för hur hög sysselsättningen kan bli. Det är i alla fall mycket att hoppas på att det skulle bli så mycket bättre än det redan är. Konjunkturen har svalnat av och Federal Reserve, ECB och Bank of Japan ska avsluta sina stimulanser.

Att centralbankerna avbryter sina kvantitativa lättnader är det som oroar mig allra mest. Även om vi inte får se några fler, eller färre räntehöjningar än väntat, så krymper likviditet och tillgången på billiga pengar. Det får samma effekt som att höja räntan.

Amerikanska Federal Reserve började med minskningen av balansräkning redan i slutet på 2017. Men det månatliga försäljningarna ökade till 50 miljarder dollar i oktober 2018. Det sammanfaller med toppnoteringen på USA-börsen. Avlastningen ska nu pågå i lika stor omfattning under hela 2019. ECB upphörde med sina köp vid årsskiftet och Bank of Japan fortsätter att köpa i samma omfattning som 2018 genom hela 2019.

Sedan har vi FAANG-bolagen. (Facebook, Apple, Amazon, Netflix och Google står för 30 procent av vikten i Nasdaq 100 index.) Bolagen har briljerat med sina framgångar och aktierna har samtidigt varit en arena för riskvilliga aktiehandlare med kortare tidshorisont.

I flera år har mantrat ”köp dippen” fungerat utmärkt. Det flockbeteendet pressade upp priserna till väldigt höga nivåer i älskade och likvida teknikbolag. Aktierna har också varit en utmärkt spelplan för automatiserade och trendföljande handelsstrategier.

När dippmantrat kallnat försvann en stor grupp köpare, vilket högst sannolikt bidragit till den stora nedgången i aktier som Apple. Kombinera det med sämre utsikter. Apple har fastnat i handelskriget och samtidigt förväntas försäljningen av smarta telefoner minska under kommande året.

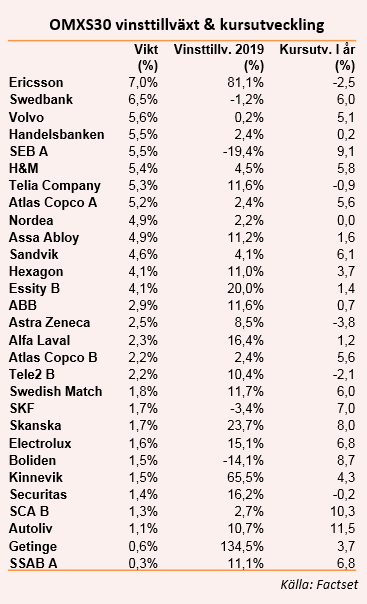

Nu vänder vi hemåt. Under 2018 förväntas en vinsttillväxt för OMXS30-bolagen på över 14 procent. Under 2019 antas en vinsttillväxt på 3,8 procent, enligt Factset. Tangenten pekar nedåt. Även i Sverige faller den ekonomiska tillväxten – som tidigare delvis trissats upp av byggsektorn.

OMXS30 består till två tredjedelar av bank och verkstad. Krymper utlåningstaken kommer bankerna inte kunna växa sina vinster som tidigare, vilket är en naturlig utveckling efter hårdare kreditkrav. Då är det svårt att förvänta sig större kursrusningar i sektorn.

Utmärker sig som vinnare i januari gör tidigare pressade aktier som Swedish Match, SCA, Skanska, Electrolux, Autoliv och Kinnevik. Volvo, som på estimaten är väldigt billig, har istället bara stigit 5 procent sedan årsskiftet.

Den enda riktigt starka sektorn i Sverige är just nu fastighetsbolagen som stiger mot nya rekordnivåer. Antagligen är det ett resultat av att den svenska ränteoron krympt. Riksbankens styrränta rör sig mot nollan men på lån med långa bindningstider händer inte mycket. Och bolagen har inga problem att hyra ut, varken bostäder eller kontor.

Nu tar vi oss ut i Europa. Den tyska ekonomin växte med 1,5 procent under 2018, vilket är den lägsta siffran på fem år. Hushållens konsumtion ökade med 1 procent. Den tyska aktiemarknaden är fordonstung och 2018 var ett rekord för dem. Samtidigt föll den tyska börsen med 18 procent under förra året.

Sedan lugnar sig tillväxten i Kina. De ska styret möta med nya stimulanser. Men flera experter som följer utvecklingen oroar sig för att de penningpolitiska åtgärderna inte kommer bita lika bra denna gång. Bevisen får vi snart se eftersom Bank of Japan redan börjat.

Snart avgörs vad som händer i Brexit-frågan. Omröstningen vid midsommar för drygt två år sedan blev en svängig historia på Europas börser. Händelseförloppet lär skapa hög volatilitet även denna gång.

Vi behöver inte stå inför en recession bara för att den ekonomiska utvecklingen lugnar ned sig. Eller för att viktiga makrohändelser står för dörren.

Kanske klarar aktiemarknaden också centralbankernas reträtt. Men marknaden kommer märka av ytterligare skov under avvänjningen. Antagligen landar vi någonstans mitt emellan det mörkaste scenariot och kollegornas entusiasm.

Kanske har världens börser fallit tillräckligt mycket redan nu för att aktier ska vara prisvärt. För att återknyta till Strategidokumentet inför september: människan är girig av naturen och söker lyckan på börsen. Därför kommer tillgångspriserna stiga oftare än de faller. Det är vår medfödda bias.

Hur högt börsen stiger i denna uppåtgående rekyl går inte att svara på. Men i mina ögon är inte Stockholmsbörsen särskilt stark. Det är viktigt att poängtera att jag fortfarande äger aktier i bolagen jag tror på mest. Men väljer att vara restriktiv med nya breda placeringar, fonder och investmentbolag. Det är aldrig en bra idé att stå helt utanför – det vore att gå emot en stark naturkraft.

På det här sättet kanske jag gått miste om den absoluta bottenpriserna i den breda marknaden. Men vid en varaktig vändning kan det inte vara bråttom in i index-nära investeringar. Inte efter ett så rejält tapp.

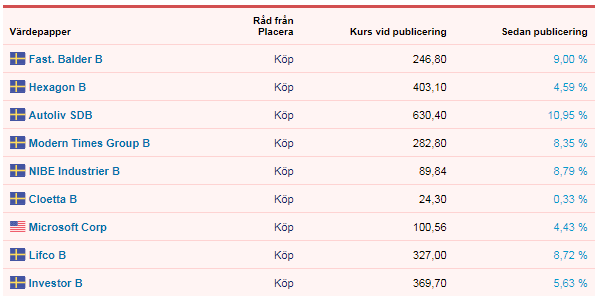

Placeras köpvärda aktier har rekylerat upp precis som börsen i stort. Starkast i urvalet är de långvariga favoriterna Nibe och Lifco. Uppgångarna där tangerar 10 procent sedan det senaste strategisläppet. Också nykomlingen Balder har stigit cirka 10 procent. Det är den aktie som trendmässigt ser piggast ut i urvalet.

Detta har hänt i bolagen under januari

Den 11 januari meddelade fastighetsbolaget Balder att man köpt en fastighet nära Tower of London för 850 Mkr. Det mottogs positivt i marknaden. Säljaren var franska Amundi.

Den 10 januari höjde storbanken UBS Autoliv till köp. Riktkursen är satt till 790 kronor, vilket motsvarar en uppsida på 13 procent. Det bör ställas i relation till nedgången sedan juli på cirka 30 procent.

Uppdelningen av MTG, som ska bli MTGX och Nent närmar sig. Inför uppdelningen söker bolaget ett emissionsmandat motsvarande 20 procent av aktierna. Syftet ska vara att finansiera potentiella förvärv. Målsättningen är att det nya MTG ska ha en nettokassa.

(Tabellen visar hur det gått för Placeras köpvärda aktier sedan publiceringen inför januari den 27 december.)

")