Börsåret 2019 har fått en lysande start med breda uppgångar över i stort sett hela världen. Det är i de utvecklade ekonomierna (Developed Markets) som börsutvecklingen varit allra starkast och här landar den genomsnittliga uppgången, enligt MSCI-index i lokal valuta, på hela 4,2 procent. Även bland tillväxtekonomierna (Emerging-- och Frontier Markets) är det mest upp på börslistorna.

En förklaring till börsrevanschen i inledningen av 2019 är nog helt enkelt att marknadssentimentet blev alldeles för pessimistiskt mot slutet av förra året. Så nattsvart såg det egentligen inte ut och när även ränteförväntningarna i USA kom ner och de rapporterades om vissa framsteg i handelsförhandlingarna mellan USA och Kina så var det många placerare som tryckte på köpknappen med förnyad frenesi.

Att oljepriset rörde sig uppåt och den kinesiska ledningen varslade om nya stimulanser bidrog dessutom på marginalen till ett bättre börsklimat.

Lite oro finns dock kvar på finansmarknaden och kanske ska man inte dra alltför långtgående slutsatser av den strålande inledningen på 2019.

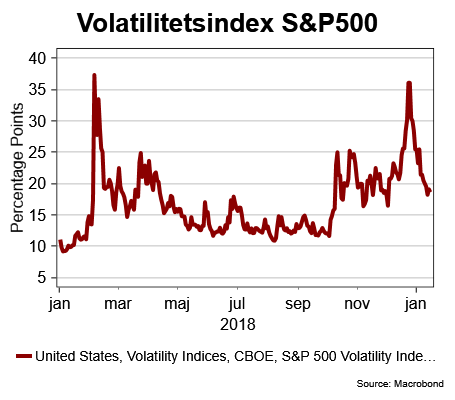

Volatilitetsindex för den amerikanska börsen, VIX, har visserligen dämpats rejält sedan den dramatiska uppgången mot slutet av förra året, men har ännu inte kommit ner till de låga nivåer vi vant oss vid under senare år. Indexet ligger kvar runt nivåerna vi såg under hösten 2018 och då var det mest ner, eller i bästa fall sidledes, som gällde på de flesta marknader.

Dessutom fortsätter många av de oroshärdar som präglade börsutvecklingen mot slutet av fjolåret att göra sig gällande även under inledningen av det nya året.

Den kanske viktigaste faktorn här är konjunkturutvecklingen kring vilken den största paniken samlades mot slutet av förra året.

Konjunkturindikatorerna fortsätter dessvärre att peka nedåt även om amerikanska makrodata fortsätter att uppvisa stabilitet. Värre är det i EMU-området och Kina. I det förra fallet spökar bland annat en svag utveckling i Frankrike, som delvis kan spåras till de omfattande proteserna i landet, och i Kina syns nu tecken på att handelskonflikten med USA börjat bita i form av svagare handelssiffror.

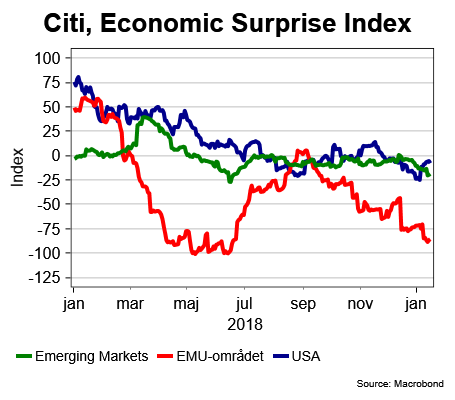

Citigroups Economic Surprise Index (ESI), som mäter hur makrodata rullas ut i förhållande till analytikernas prognoser, fortsätter att visa på breda makrobesvikelser i EMU-området och även Emerging Markets-länderna befinner sig i en svagt negativ trend. Däremot har ESI för USA studsat upp under de senaste veckorna.

När det gäller USA uppstår dock vissa problem när det gäller att följa makrobilden framöver eftersom den partiella nedstängningen av statsapparaten betyder att mycket av den offentliga statistiken inte kommer att kunna publiceras.

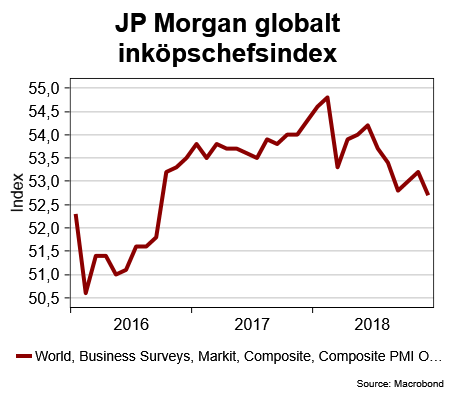

Än så länge är det däremot inte någon djupare lågkonjunktur som ligger i korten utan JP Morgans globalt sammansatta inköpschefsindex hankar sig fortfarande, med viss marginal, över det 50-strecket som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

Det är det kanske, trots den negativa trenden, det mest hoppingivande tecknet och ger dem som hävdar att förra årets pessimism var överdriven lite kött på benen. Många hoppas också på att handelsförhandlingarna mellan USA och Kina ska börja visa på substantiella resultat. Något som skulle kunna bidra till lite förnyad konjunkturoptimism.

Developed Markets

Den genomsnittliga utvecklingen under årets första 15 dagar hamnar på imponerande 4,2 procent. Alla börser i de utvecklade ekonomierna (enligt MSCI:s definition) är dessutom upp hittills under året och skillnaderna i utveckling är totalt sett ganska små. Det är bara Holland, Nya Zeeland och Frankrike som har börsuppgångar som inte når upp till minst 3 procent. Nya Zeeland blev inte utbombat på samma sätt som många andra länder under 2018 och Frankrike brottas med sina protester och ganska svaga makrodata.

Det finns väl också vissa tecken på att placerare delvis sökt sig till börser som hade det extra svårt under fjolåret eftersom det inte finns någon yttre förklaring till varför börserna i exempelvis Belgien och Österrike helt plötsligt skulle börja rusa. Sverige hamnar en bit ner på listan med sin uppgång på 4,1 procent.

| 2019 | 2018 | |

| Belgien | 6% | -19% |

| Finland | 5% | -1% |

| Österrike | 5% | -19% |

| Kanada | 5% | -10% |

| Singapore | 5% | -8% |

| Norge | 5% | -2% |

| Portugal | 5% | -7% |

| Schweiz | 5% | -9% |

| Italien | 5% | -13% |

| USA | 5% | -5% |

| Israel | 4% | 1% |

| Hong Kong | 4% | -10% |

| Spanien | 4% | -12% |

| Sverige | 4% | -5% |

| Tyskland | 4% | -18% |

| Irland | 3% | -17% |

| Danmark | 3% | -10% |

| Japan | 3% | -15% |

| Storbritannien | 3% | -10% |

| Australien | 3% | -3% |

| Holland | 2% | -10% |

| Nya Zeeland | 2% | 7% |

| Frankrike | 1% | -9% |

| DM, genomsnitt | 4% | -8% |

Emerging Markets

I gruppen tillväxtekonomier landar den genomsnittliga uppgången under 2019 på 3,2 procent och även här är det nästan genomgående plus på listan. Det är bara Förenade Arabemiraten med en nedgång på 0,3 procent som lyser rött. Även Indien har det lite tufft nu när regeringspartiet ser ut att gå mot ett svidande nederlag i valet senare i år.

Det som imponerar mest är att Brasilien fortsätter att utvecklas starkt. ”Bolsonaro-effekten” håller i sig men har nu också fått stöd i form av successivt bättre konjunkturdata. Även den ryska börsuppgången fortsätter. Placerarna börjar också söka sig tillbaka till Kina även om konjunkturen är på nedgång. Vissa framgångar i handelsförhandlingarna med USA samt ekonomisk-politiska stimulanser bidrar positivt.

| 2019 | 2018 | |

| Filippinerna | 8% | -12% |

| Brasilien | 7% | 16% |

| Colombia | 6% | -8% |

| Chile | 5% | -9% |

| Indonesien | 5% | -4% |

| Mexico | 5% | -14% |

| Kina | 5% | -18% |

| Qatar | 4% | 28% |

| Ryssland | 4% | 16% |

| Ungern | 4% | 1% |

| Polen | 3% | -7% |

| Egypten | 3% | -15% |

| Sydkorea | 3% | -17% |

| Grekland | 3% | -28% |

| Turkiet | 3% | -17% |

| Sydafrika | 3% | -12% |

| Peru | 2% | -1% |

| Tjeckien | 1% | 2% |

| Thailand | 1% | -9% |

| Taiwan | 1% | -6% |

| Malaysia | 0% | -7% |

| Indien | 0% | -3% |

| Förenade Arabemiraten | 0% | -9% |

| EM, genomsnitt | 3% | -10% |

Frontier Markets

Förhoppningsekonomierna blev ordentligt utbombade under fjolåret med en genomsnittlig nedgång på 14,8 procent. Nu börjar dock kapitalet delvis återvända men den genomsnittliga uppgången stannar ändå vid 2,7 procent. Visserligen även det en imponerande uppgång men varningen är att spridningen på den här börslista är stor. Det är bara ungefär hälften av börserna som lyckas prestera en uppgång i inledningen av året. I toppen hittar vi Argentina som numera uppvisar en viss stabilitet efter de branta fallen under, framför allt, första halvåret 2018. Annars mycket bottenfiske även på den här listan.

I botten hittar vi, något förvånande, Rumänien, Bulgarien och Serbien. I alla fall sett mot bakgrund av att större delen av Europa gått riktigt bra i inledningen av året.

| 2019 | 2018 | |

| Argentina | 11% | -49% |

| Pakistan | 9% | -11% |

| Bangladesh | 8% | -16% |

| Vietnam | 4% | -12% |

| Estland | 4% | -7% |

| Kuwait | 3% | 14% |

| Litauen | 3% | -10% |

| Kenya | 3% | -14% |

| Bahrain | 3% | -1% |

| Kazakstan | 2% | -4% |

| Slovenien | 1% | 5% |

| Mauritius | 1% | -15% |

| Jordanien | 0% | -3% |

| Kroatien | 0% | -4% |

| Ukraina | -1% | -19% |

| Tunisien | -1% | 15% |

| Marocko | -2% | -5% |

| Oman | -2% | -7% |

| Sri Lanka | -3% | -6% |

| Libanon | -4% | -12% |

| Nigeria | -5% | -15% |

| Rumänien | -6% | 3% |

| Bulgarien | -7% | -10% |

| Serbien | -17% | 9% |

| FM, genomsnitt | 3% | -15% |