Att klumpa ihop investeringar, som FAANG eller WNSS, är sällan en särskilt bra idé. För FAANG - Facebook, Amazon, Apple, Netflix och Google (Alphabet) - har strategin funkat utmärkt i en stigande marknad. Det samma gäller för WNSSS. När ett bistrare klimat dragit in gäller det att noga se skillnaderna bolagen emellan. För särskilt lika är de inte under huven.

FAANG-bolagen (akronymen myntades första gången 2013 av Jim Cramer) synade jag senast efter de största kursfallen i slutet på november i fjol.

Nu ska WNSSS, Weibo, Nvidia, Square, Shopify och Servicenow, gå under luppen. Den första artikeln om WNSSS-aktierna på Placera publicerades sent under våren 2018. Den hittar ni här tillsammans med ett TV-inslag om bolagen.

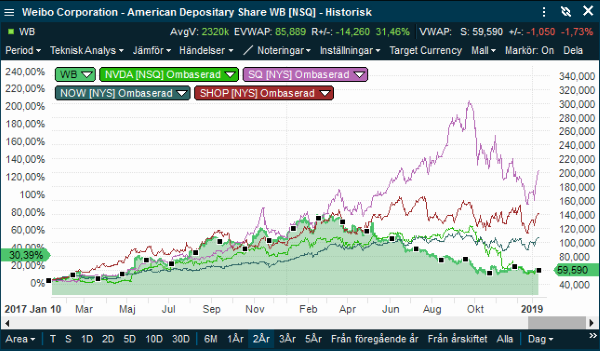

Fram till våren 2018 rörde sig WNSSS-aktierna i tydlig samklang, men därefter har utvecklingen varit helt ostämd. Square dubblades i värde under sommaren 2018 innan aktien föll kraftigt, medan kinesiska Weibo varit i nedgående trend sedan mars 2018 och aktien är tillbaka på nivåer från 2017.

Har förväntansbilden förändrats lika mycket som aktiekurserna? Eller är WNSSS-aktierna billigare nu? Det beror helt på vilken huv vi tittar under.

Weibo är en kinesisk blandning av Facebook, Instagram och Twitter som lanserades 2009. Bolaget beskriver själva tjänsten som en mikroblogg, likt Twitter, och plattformen är ett av de största sociala nätverken i Kina.

I likhet med Twitter så har Weibo också en teckenbegränsning i varje meddelande på 140 tecken. Men till skillnad från användarna på Twitter undviker kineserna att diskutera politik och arbete i mikrobloggen, enligt whatsonweibo.com.

Istället delar de i större utsträckning personlig information och bilder. I det hänseendet liknar tjänsten snarare Instagram eller Snapchat. Men användarna på Weibo måste uppge sina personuppgifter för att registrera sig, och således kan de inte vara anonyma.

Weibo har 600 miljoner registrerade användare och 446 miljoner användare som loggar in på tjänsten varje månad. Det är en nettoökning på 70 miljoner användare år mot år fram till september 2018. I Kina finns 800 miljoner internetanvändare, en siffra som stadigt ökar. I augusti 2018 motsvarade det knappt 60 procent av befolkningen.

De främsta profilerna på Weibo har flest följare av alla stjärnor i sociala medier över hela världen. En av de största på Weibo just nu är Xien Na, en 38-årig skådespelerska och sångerska med 117,3 miljoner följare. Även den siffran kräver en referens. President Donald Trump har på Twitter drygt 57 miljoner följare. Xien Na har vunnit sin popularitet, framförallt i fastlandskina, som värdinna för tv-programmet Happy Camp.

Konkurrens från utländska aktörer som Twitter och Facebook är obefintlig eftersom tjänsterna förbjudits i Kina. Det kinesiska styret motiverade blockeringen med att det fria flödet av information i dessa medier bidragit till tumulten och Urmqi-upploppen 2009.

Det är intressant att ställa Weibo mot Twitter. Twitter hade 326 miljoner användare i tredje kvartalet 2018, enligt statista.com. Och i skrivande stund har bolaget ett börsvärde på 25 miljarder dollar dollar, enligt Yahoo Finance. Weibo, som är också är noterat i USA har ett börsvärde på 13,2 miljarder dollar men alltså nästan dubbelt så många månatliga användare.

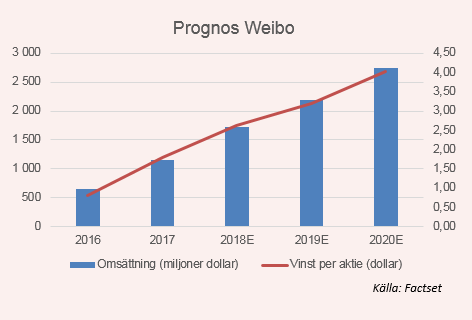

Det kinesiska bolaget förväntas växa sina intäkter betydligt snabbare än Twitter. Under 2018 antas en omsättningstillväxt på 50 procent och därefter fortsätter intäkterna att öka med mer än 25 procent årligen fram till slutet på 2020, enligt Factset.

Också vinsten ska öka i paritet. Under 2018 med 46 procent och ytterligare 22 procent under 2019. Twitters intäkter väntas växa med 25 procent i år och därefter mellan 14–12 procent fram till 2020.

Weibo har en justerad rörelsemarginal kring 35 procent, Twitter kring 25 procent, enligt Factset.

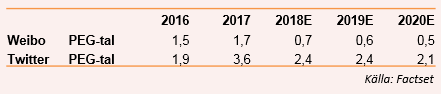

Det ger Twitter ett PEG-tal kring 2,4 och Weibo 0,6. Det senare bolaget förefaller därför mer köpvärt. En viktig skillnad är att Twitter förväntas lämna en direktavkastning kring 3,5 procent. Från Weibo får vi ingenting.

Weibo tros alltså fortsatt ha fantastisk tillväxt både i omsättning och lönsamhet, men estimaten har reviderats ned rejält sedan i våras. Tidigare förväntades en vinst per aktie kring 4 dollar nästa år, vilket i de färska estimaten från Factset krympt till 3,20 dollar per aktie. Ännu större är nedrevideringen för 2020, vinsten förväntades tidigare till 5,59 dollar, nu är siffran nere på 4,03 dollar.

På aktiemarknaden är tangenten viktigare än den faktiska vinsten, vilket istället talar emot Weibo i det kortare perspektivet. För att vara säkrare på en vändning i aktiekursen bör investerare vänta på upprevidering av vinsterna. Antingen i analytikernas konsensus, vilket kommer vara en släpande indikator. Eller att bolaget själva vågar kliva fram och visa att den negativa utvecklingen bara är tillfällig.

Nvidia

Nvidia är välkänt för svenska investerare med 5 715 ägare hos nätmäklaren Avanza. Bolaget designar halvledare till spelindustrin, datacenter, självkörande bilar och annan AI. Under en period slog Nvidia också mynt av en blomstrande kryptoindustri. Kraftfulla halvledare fungerar utmärkt för utvinningen av de tidigare åtråvärda blockkedjorna.

Kundlistan imponerar, i den ryms bland annat Amazon Cloud Services och teknikplattformen Drive för självkörande bilar. Apple har varit en viktig kund men det samarbetet har grus i maskineriet då Apple i större utsträckning valt konkurrenten AMD.

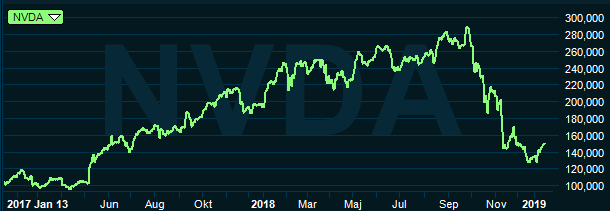

Sedan vårt tidigare nedslag hos WNSS, våren 2018, hann Nvidia-aktien nästan dubblas på toppen. Aktiekursen steg från 170 dollar till närmare 300 dollar. Men hösten 2018 var blodig, och i skrivande stund kostar en aktie 145 dollar.

Bland amerikanska analytiker talar man nu om ett intressant läge i en generellt utbombad halvledarsektor. Den välkände ekonomiprofessorn Aswath Damodaran ser ett utmärkt köpläge i Nvidia-aktien. Han baserar sin analys på bolagets starka kassaflöde, vilket ställs i relation till lågränteläget.

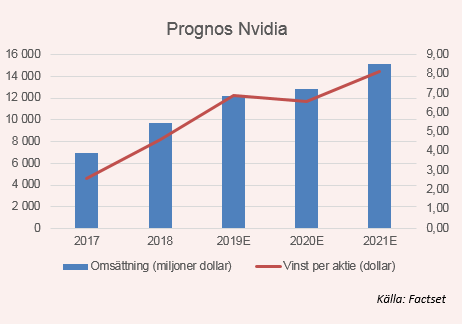

Visst, vinstestimaten har kommit ner även i Nvidia, men förändringarna är inte alls lika blodiga som nedgången i aktien. I det innevarande räkenskapsåret, som avslutas i januari 2019, tror analytikerna mer om vinsten än tidigare.

Det nya estimatet är 6,90 dollar per aktie i vinst. I våras talade de istället om ungefär 6,20 dollar per aktie. Men längre ut på tidslinjen har vinstestimaten tvingats ner. På nästa räkenskapsår har vinstförväntningarna sänkts från 7,15 dollar per aktie till 6,56 dollar per aktie, enligt Factset.

Men räcker det för att ska vara köpvärd? Det kan låta oklokt att gå emot en värderingslegend som Damodaran, enligt mig skriker prislappen på Nvidia inte brandrea.

P/e-talet på nästa räkenskapsår är trots kursfallet kring 20, vilket är den lägsta nivån på många år. Att multipeln i våras var nästan dubbelt så hög säger lite om aktien är köpvärd idag. P/S-multipeln har fallit från 11 i våras till 7 i skrivande stund.

De senaste åren har varit exceptionellt bra för halvledarbolagen och inte minst Nvidia. Bland annat kryptobubblan är en marknad som inte bör förväntas komma tillbaka lika starkt igen. Också utbyggnaden av molntjänster kanske sett sina absoluta toppdagar.

Ett annat frågetecken är marginalen. Tidigare mycket hög efterfrågan, till och med till den extrem att det rått brist på halvledare globalt, har pressat upp priserna. Lite sämre tider bör därför, allt annat lika, få motsatt effekt.

Det märks också i estimaten. I nästa räkenskapsår har förväntningarna på den justerade rörelsemarginalen kommit ner från 40 procent till 35 procent.

Omsättningsökningen i räkenskapsåret som avslutas i januari 2020 har justerats ned från 13 procent i våras, till 5 procent just nu. Svagheten i nästa år ser analytikerna inom spelindustrin, OEM och krypto som väntas krympa. Övriga marknader växer långsammare än tidigare trott.

Sedan tror analytikerna förvisso att försäljningen återigen tar rejäl fart. Men så långt ut på tangenten är alltid osäkert att titta. Därför har myntet två sidor. Jag tror att en riktig vändning för Nvidia på aktiemarknaden kan dröja. Även om Nvidia sannolikt behåller ledartröjan i sektorn.

Servicenow

Jag och Pär Ståhl har talat varmt om Servicenow, och aktien har varit en favorit under stora delar av 2018. Servicenow är i relation till teknikgiganterna ett mindre bolag, i alla fall i amerikanska mått mätt. Börsvärde är 34 miljarder dollar.

Bolaget utvecklar molnbaserade mjukvarutjänster för att effektivisera interna processer hos kunderna. Framförallt IT-relaterat.

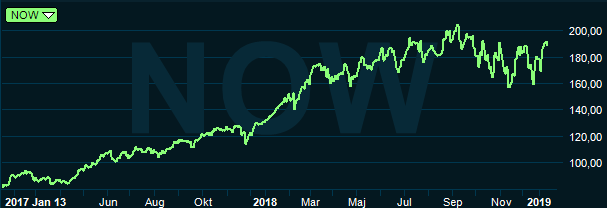

Aktien har varit väldigt volatil under 2018. Men på det hela taget har vi inte sett någon nedgång i aktien, likt övriga WNSSS- och FAANG-aktier.

På tolv månader har aktien stigit nästan 40 procent i värde. Men hög volatilitet är en varningssignal, investerarna är inte längre överens och oron, sannolikt för bolagets vältilltagna värdering, har vuxit.

Samtidigt är den digitala transformationen på företagen en av vår tids starkaste trender att investera i, enligt mig.

Men branschen har svårigheter att förklara fördelarna för företagskunderna. I mindre företag saknas också ofta en specifik roll för implementering av nya digitala processer, vilket är en stor riskfaktor för dem. De som inte väljer att ta steget fullt ut och digitalisera sina verksamheter risker att bli utkonkurrerade, enligt Servicenow’s vice president Chris Pope.

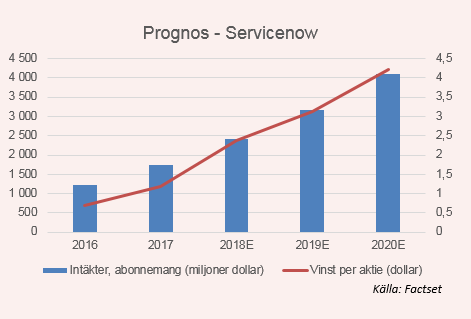

Få förändringar har skett i estimaten kring Servicenow. Tillväxtsiffran för de återkommande abonnemangsintäkterna har bara justerats ned med någon enstaka procentenhet i jämförelse med i estimaten från våras. Och det går sannolikt hand i hand med att aktiehandlarna inte pressat ned Servicenow i lika stor utsträckning som i andra WNSSS-aktier.

Självklart är det ett styrketecken, men tillskillnad emot Nvidia där värderingen i relation till den justerade vinsten halverats så har Servicenow-aktien i stället blivit dyrare. P/e-talet, som förvisso är ett trubbigt mått i ett tillväxtbolag har ökat från 70 i våras till 75 i skrivande stund.

Förväntningarna, är likt resultaten hittills, imponerande. I år tror analytikerna att vinsten per aktie ökat med nästan 100 procent, vinsttillväxten överträffar sen 30 procent under 2019 och 2020. Abonnemangsintäkterna stiger i kommande år över 30 procent årligen.

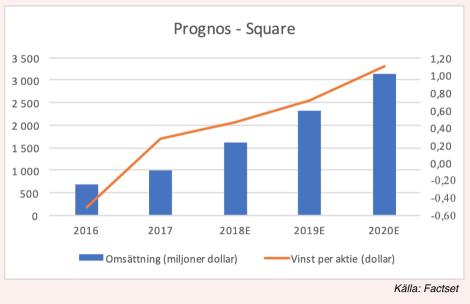

Square

Square sysslar med mobila betalningslösningar främst för småföretagare och typ food trucks. Men på senare tid har även större butiker och handlare fått mer plats i kundregistret. De står nu för ungefär 20 procent av omsättningen.

Bolaget har snabbt vunnit mark när retail önskat en och samma hanterare av betalningar i alla olika försäljningskanaler. Expansionen har skett från små butiker till att även inkludera e-handel och betalningar via mobiltelefon. En av fördelarna med det är att alla kunder, oavsett kanal, kan inkluderas i lojalitetsprogram och liknande hos kunderna.

För att slå sig in på e-handel köpte Square Weebly för 365 miljoner dollar. Det ska förenkla för kunderna att bygga snygga webb-shoppar snabbt och enkelt. Konkurrenten Paypal, stark på betalningar i det digitala rummet, köpte Izettle för att nå ut i butikerna. Prislappen 2,2 miljarder dollar.

Bolagets vd Jack Dorsey delar sin tid mellan Twitter och Square. Som ledare för Twitter har året varit stormigt. Bland annat behövde han vittna vid Capitol Hill i september angående utländska influenskrafter i sociala medier.

Jack Dorsey

På Square har året varit mindre jobbigt, enligt Finance Yahoo. Bolaget har släppt tre nya hårdvaror de senaste 13 månaderna. Squares Cash App, gick förbi Paypal’s motsvarighet Venmo i totalt antal nedladdningar i juli.

Ytterligare en fråga som Yahoo Finance lyfter är hur länge Jack Dorsey kan behålla båda jobben. Medarbetarna på Square ser i alla fall inga problem med att han delar sin tid. Enligt Forbes är Jack Dorsey en av få toppchefer i Silicon Valley som inte tar ut någon lön, förutom 2,75 dollar från Square. Istället sålde han aktier, närmare bestämt 1,7 miljoner andelar i Square, vilket givit honom 80 miljoner dollar. Och det har varit en bra tid att sälja aktier.

Square är den svängigaste aktien i urvalet, men trots stora skillnader är aktien rejält på plus för året. Uppgången summerar över 60 procent i fjol.

Vinstestimaten har justerats ned lite gran. Nästa år ska den justerade vinsten per aktie öka till 0,71 dollar, i våras var estimatet 0,77 dollar, i Factset. Det motsvarar en vinsttillväxt på närmare 70 procent och året efter ska vinsten öka ytterligare 50 procent. Den tillväxten är märkbart lägre 2019 och marginellt sämre 2020.

Transaktionsvolymerna väntas öka stadigt kring 25–30 procent årligen fram till och med 2020.

Det justerade p/e-talet har efter den kraftiga uppgången stigit rejält. Från p/e 60 i våras till p/e 90 just nu. PEG-talet har dubblats från 1 till 2. Så trots kursfallet från toppen är Square en dyrare aktie än i våras, i alla fall i relation till estimaten ifrån Factset.

Shopify

Shopify har byggt en färdig e-handelsplattform för små och medelstora företag. Mot en månadskostnad, som börjar på 9 dollar per månad, kan kunderna snabbt vara igång med försäljning på nätet. Erbjudandet inkluderar butiksfront, betalningssystem och orderuppföljning. Kunderna väljer sen om de vill utöka exponeringen med annonsering och försäljning via olika sociala medier.

Shopfiy var ett av bolagen som gick på pumpen i samband med att analysfirman Citron kopplat ihop dem med informationsskandalen på Facebook. Shopify hade använt sig av känslig information för att bättre marknadsföra sina kunders produkter.

Den oron har dock tillsynes blåst över. Kursutvecklingen var turbulent under förra våren, men fjolåret slutade ändå med en värdeuppgång på närmare 40 procent för aktien.

Flera analytiker anser att Shopify är ett av få bolag med med potential nog att stå upp mot giganten Amazon i kriget om e-handeln. Det är ett starkt betyg.

The Motley Fool menar att Shopify påminner om både Amazon och Google i dess tidiga dagar. Precis som hos de stora teknikdrakarna bygger företaget på en större mer öppen vision – och inte kring utvecklingen av en eller ett fåtal produkter.

I Shopifys fall är målbilden ”att göra handeln bättre för alla”. Det liknar Amazons ”att vara världens mest kundfokuserade företag” och Googles ”att organisera all världens information och göra den användbar för alla”. Luddigt kan tyckas, men genialiskt om genomfört på rätt sätt av smarta människor.

För att inte stanna upp i utvecklingen allokerar företaget ungefär så här: 80 procent används för att skydda och utveckla vallgravarna och funktionaliteten hos de befintliga tjänsterna. Den sista femtedelen investeras i nya idéer, vilket minimerar risken att kör fast i gamla hjulspår.

I dagsläget har Shopify’s nätverk 600 000 kunder. I takt med att försäljningen växer inom e-handelsplattformen, och ju fler tilläggstjänster som adderas på, desto svårare blir det för kunderna att lämna. Shopify’s tjänster blir inbyggda i bolagens egna ekosystem.

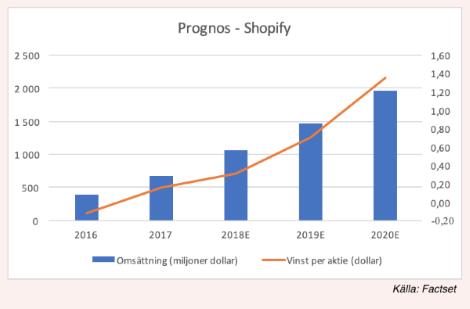

Abonnemangsintäkterna har vuxit kraftigt. Under 2017 med 65 procent och i fjol väntas de vuxit med ytterligare 49 procent. Under 2019 antas en tillväxt kring 35 procent.

Skalbarheten märks tydligt i vinstestimaten. Under 2018 antas den justerade vinsten per aktie ökat med 95 procent och under 2019 ska vinsten bli 126 procent större. I jämförelse med vårens estimat har vinsttillväxten justerats ned något för 2019 men istället skruvats upp för 2020.

Bruttomarginalen stiger sakta från 85 procent ifjol, mot 87 procent om ett par år.

Operationellt finns det lite att anmärka på. Det främst bekymret med Shopify är istället värderingen. Att bolaget handlas till p/e 100 på årets justerade vinstestimat är sannolikt ett resultat av en mycket lång tjurmarknad och en historiskt hög riskvilja.

Shopify är inte skuldsatt och det är en styrka. Men tyvärr är bolagets kassaflöde än så länge negativt. Redan under 2019 tror analytikerna att kassaflödet på vippen slår över till positivt, eller i alla fall fladdrar kring nollan.

Grundaren och vd:n Tobi Lutke, med bakgrund som kodare, drog igång sin karriär med en e-handel för snowboard-prylar 2004. Eftersom ingen e-handelslösning var bra nog byggde han en egen. Ganska snart visade det sig att intresset var större för handelsplattformen han byggt, än för snowboard-attiraljerna.

Tobi Lutke

På den vägen grundades Shopify. Tobi Lutke äger fortfarande 60 procent av B-aktierna i bolaget. Hans öde är därför knutet till de långsiktiga framgångarna för bolaget. Precis som Amazon och Google drivs bolagen vidare av sina grundare, även om Google och Amazons grundare inte har andelar som motsvarar Lutkes längre. Storleken på bolagen är också vitt skilda ska man komma ihåg. Shopify har ett börsvärde på 16,5 miljarder dollar.

Tyskfödde Tobi Lutke startade Shopify i Kanada och har idag verksamheter i 175 länder. Bolaget har flera kopplingar till den svenska start up-scenen. I höstas köptes svenska Tictail för 33 miljoner dollar. Tillsammans med Klarna har bolaget nyligen gått in på den tyska marknaden, enligt Tech.eu

Shopify är en starkt lysande stjärna på tech-himlen men värderingen tar emot. Först på de förväntade resultaten minst fem år fram i tiden kan vi tala om en rimlig värdering, vilket innebär att risken är hög. Ett konstaterande som känns igen på flera håll i tekniksektorn.