I väntan på torsdagens räntebesked publicerade Konjunkturinstitutet (KI) årets sista prognos och konjunkturbarometer på onsdagsmorgonen. KI konstaterar, föga förvånande, att högkonjunkturen nu mattas av och skriver ner tillväxtprognoserna för 2019 och 2020 till måttliga 1,3 respektive 1,7 procent, från årets 2,2 procent.

En viktig orsak till svagare tillväxt framöver är att investeringstakten dämpas när framför allt bostadsinvesteringarna sjunker i rask takt. En utveckling vid redan sett under senare delen av 2018 men där nedgången väntas fortsätta under, i alla fall, inledningen av 2019.

Däremot gör KI, kanske något förvånande, bedömningen att den globala tillväxten ska vara förhållandevis stark under de kommande åren och att tillväxten endast dämpas måttligt från årets 3,8 procent till 3,6 procent 2019 och 3,5 procent 2020. Något som ska hålla uppe efterfrågan på svenska varor och bidra till fortsatt hygglig exporttillväxt.

Det tycker vi på Placera rimmar lite illa med den tydliga avmattning som skett i diverse konjunkturindikatorer på den, för Sverige, så viktiga europeiska marknaden. Nu senast i form av att det viktiga tyska IFO-indexet, som mäter humöret i tyskt näringsliv, i december föll till 102,1. Den lägsta nivån sedan januari 2017.

Till stöd för sin egen prognos hänvisar man bland annat till att industriföretag i Konjunkturbarometern redovisar en fortsatt hög aktivitet. Konfidensindikatorn för industrin steg faktiskt något i december och landade på höga 116,2, vilket är en bra bit över det historiska snittet som är normaliserat till 100.

KI konstaterar dock samtidigt att de politiska riskerna ökat, vilket väl får tas som ett mindre erkännande om att riskerna för den globala tillväxten framöver främst finns på nedsidan.

När det gäller hushållen har de, enligt KI, att se fram mot fortsatt stark arbetsmarknad, även om sysselsättningstillväxten dämpas något under kommande år, samt en statsbudget för 2019 som innebär ökade disponibla inkomster för breda grupper hushåll.

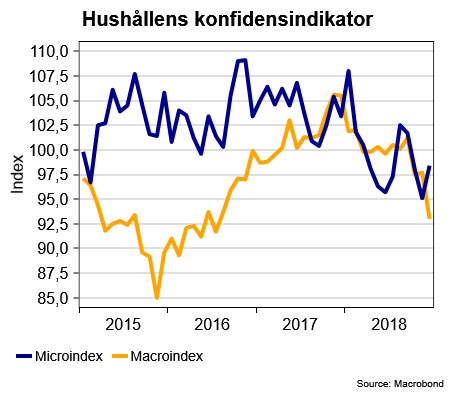

Den här förhållandevis gynnsamma utvecklingen för hushållen syns det däremot bara små spår av i KI:s barometer. Visserligen förbättrades hushållens syn på den egna ekonomin (mikroindex) något i decemberundersökningen men synen på svensk ekonomi i stort (makroekonomi) försämrades däremot rejält. Något som inte förvånar sett till att vi ännu inte fått någon ny regering på plats. Bägge indexen ligger därmed en bit under det historiska genomsnittet på 100 så någon vidare shoppingvilja torde inte finnas i dagsläget.

KI räknar dessutom med att Riksbanken kommer att höja räntan två gånger under nästa år med en första räntehöjning i februari. Håller den prognosen ska därmed Riksbanken vila på hanen när räntebeslutet presenteras på torsdagsmorgonen. Tilläggas kan att KI gör sin prognos om höjda räntor trots att deras inflationsprognos pekar mot att inflationen åter halkar under tvåprocentsnivån under senare delen av 2019 och väntas ligga kvar där under hela 2020. Om Riksbanken gör samma bedömning och kommer till samma slutsats får vi se på torsdag.

Sammantaget kan konstateras att KI:s förhållandevis försiktiga prognos ändå spretar en aning och att riskerna mot den får anses vara på nedsidan - givet det osäkra politiska läget och de tydliga signalerna om en dämpning i EMU-området. Den positiva tolkningen av industrikonjunkturen framöver ställer vi oss för närvarande lite skeptiska till och vi väntar fortfarande på en mer rejäl vändning i hushållshumöret som ska bidra till att lyfta shoppingviljan.

")