Martin Wallin är ansvarig förvaltare och arbetar tillsammans med Robin Nestor med Lannebo Sverige Plus. Robin kom in i fjol och Martin har förvaltat fonden sedan 2011.

Martin Wallin och Robin Nestor

Lannebo Sverige Plus är en fond som är baserad på Lannebo Sverige. Pluset innebär att fonden kan blanka aktier för att öka möjligheterna till extra avkastning. Att blanka eller gå kort innebär att fonden lånar aktier och sedan säljer dem i tron om att man kan köpa tillbaka aktierna till ett lägre pris längre fram. Tvärtom mot en vanlig aktieaffär. Pengarna som erhålls vid försäljningen av de lånade aktierna placeras sedan i de bolag man tror kommer att stiga i värde.

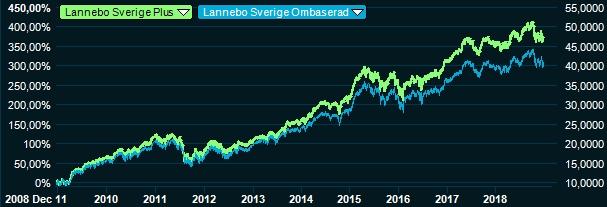

Avkastningen de senaste tio åren för Lannebo Sverige Plus är högre än systerfonden Lannebo Sverige som också förvaltas av Martin Wallin och Robin Nestor. Grundstrategin är densamma i båda fonderna och med en jämlik risknivå kan man se att blankningsmöjligheten tillfört betydande avkastning över tid.

Ni har ju möjlighet att blanka, skiljer ni er mycket från en ren Sverigefond?

Grundportföljen är den samma som i vår Sverigefond. Plusfonden har lite extra verktyg som vi kan utnyttja när vi uppfattar att det finns affärsmöjligheter. Fonden har därmed något större bolagsspecifik risk än vår Sverigefond. Viktigt att poängtera är dock att marknadsrisken i fonden är i nivå med en vanlig Sverigefond”, säger Martin Wallin.

Hur utnyttjar ni blankningsmandatet?

”Vi har vanligtvis mellan tre till fem kortningar i fonden. Vi försöker tänka på samma sätt när det gäller våra blankningspositioner som när det gäller en vanlig placering. Generellt befinner sig bolag som vi kortar i en period av hög intjäning. Den normaliserade vinsten är under nuvarande nivå samtidigt som aktien värderats upp och handlas på historiskt höga nivåer. Men under senare år har det varit knepigt att gå kort, i en uppåtgående allt mer riskvillig marknad, då trender dragits ut väldigt långt. Att blanka bolag som bara är högt värderade kan därför kosta mycket pengar”, säger Martin Wallin.

”Vi tar generellt mindre risk i våra blankningspositioner och håller dem under en kortare period än våra långa positioner. Det uppstår med jämna mellanrum tillfällen där priser och värderingar springer i väg av olika anledningar. Det kan bero på indexförändringar, passiva flöden eller för höga vinstförväntningar. Då är det bra att kunna agera”, säger Robin Nestor.

Vad ligger bakom framgången för fonden?

”Vi investerar ju oftast i det som inte är särskilt hett och populärt. Det gör att vi är opportunistiska och vi är inte rädda för att ha en hög koncentration i en sektor om det finns goda skäl. Gör man det så tvingas man göra en långsiktig bedömning. Det gör att överlag har vi en lång investeringshorisont. Det blir en del omstruktureringsbolag, exempelvis Ericsson. Då måste man sitta på bolagen länge, eftersom man inte vet när marknaden omvärderar bolaget. Se på Volvo, den aktien har vi ägt länge men det var sent i konjunkturuppgången aktien genererade största delen av avkastningen”, säger Martin Wallin.

”Sobi är en investering som fanns med länge i fonden. Vi investerade när aktien kostade runt 40 kr, för många år sedan. När vi började avveckla positionen i år var aktien inne i en våldsam omvärderingsfas. Vi sålde aktierna på 200 kr till 220 kr vilket vi tyckte speglade ett långsiktigt värde på bolaget”, säger Martin Wallin.

”Vi jobbar med att vara konsekventa, att sälja av när vi tycker värdet nått rätt nivå, vår målkurs. Och då ska vi sälja av ganska mycket och fylla på i befintliga eller nya innehav. Vi jobbar med ett investeringsunivers på omkring 60 bolag och vi har runt 25-30 investeringar i fonden”, säger Robin Nestor.

Vilken typ av bolag letar ni efter?

”Vi har ett fritt mandat och investerar i både värde- och tillväxtbolag. Vi vill investera i bolag vi förstår relativt väl och kan ha en egen uppfattning om. De ska ha en hållbar affärsmodell och vi vill se vilka drivande faktorer som påverkar bolaget i framtiden. Vi tittar därför inte isolerat på organisk tillväxt, avkastning på kapital eller balansräkning. Vår åsikt är att värdeskapande och bra investeringar kan ske i alla typer av bolag och aktier. Det är priset man betalar som är avgörande.”

”Vi är försiktiga med bolag som har hög värdering och försöker påminna oss själva om vad vi tror är uthålliga vinster. Det är viktigt att vara disciplinerad, konsekvent och värderingsdriven. För större och mer mogna bolag är prisnivån man betalar väldigt central”, säger Robin Nestor.

”Vi tyckte för ett år sedan att nordiska verkstadsbolag handlades till historiskt höga multiplar i förhållande till sitt genomsnitt, vilket ledde till att vi sålde av och viktade ner exponeringen mot den typen av cykliska bolag.”, säger Martin Wallin.

Vad är den största utmaningarna med att vara aktiv förvaltare och investera långsiktigt?

”Vi känner att det är viktigt att vi hela tiden fortsätter att tro på våra egna beslut. Vi är väl medvetna om att vi gör fel, dagligen om man så vill. Kortsiktiga motgångar får dock inte hindra oss från att fortsätta titta framåt och påverka våra investeringsbeslut. Våra fonder kan också enskilda månader avvika mycket från index utan att det egentligen hänt något speciellt i våra positioner. Under ett år som detta sker mycket och vi hade i början av året en svagare period men har återhämtat oss och avslutat väl.”

”Vissa perioder är man ifrågasatt som förvaltare. Både H&M och Ericsson är typiska innehav vi har haft länge som inte varit populära under vissa perioder och då blir man kritiserad. Jobbar man med en koncentrerad långsiktig portfölj måste man orka ta smällar. Hela affärsidén med vår aktiva förvaltning är att tycka annorlunda, annars kommer vår avkastning i bästa fall bli som index.”, säger Martin Wallin.

Ett tidvis omdiskuterat innehav som ni trott på är H&M, hur jobbar ni med ett sådant innehav under tunga perioder?

”Det handlar om att ha kontinuitet och struktur i sitt arbete. Vi ska tro på vår egen uppfattning om bolagets långsiktiga värde. Vi gör ingen skillnad på om en aktie har gått riktigt dåligt eller riktigt bra, vi ska agera på ett liknande sätt i båda fallen och hantera vår position efter hur vi tycker värderingen förändrats”, säger Martin Wallin.

Har ni några innehav som funnits i fonden sedan starten?

”Volvo är ett innehav som funnits i fonden sedan jag började. Positionen har varierat mycket i storlek under perioden och som mest har den vägt närmare 10 procent. Det var ett av de bolag vi tog ner när vi minskade vår verkstadsexponering då vi ansåg att vinstmultiplarna var väl tilltagna på höga vinstnivåer”, avslutar Martin Wallin.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.