Wallenstam har dragit upp färdriktningen för de kommande fem åren. Den nuvarande affärsplanen löper ut i år och en ny presenterades vid en kapitalmarknadsdag i förra veckan. Planen sträcker sig från 2019 till och med 2023 och under de fem åren är målet att öka substansvärdet med 40 kronor per aktie. Procentuellt blir det en ökning med 50 procent jämfört med nivån vid utgången av det tredje kvartalet.

Målet för de senaste fem åren har varit en ökning av substansvärdet med 10 procent om året. Efter en lite trög start har låga räntor, stor efterfrågan på bostäder och en framgångsrik förvaltning lyft substansvärdena med i snitt 17 procent om året fram till och med 2017. Efter tre kvartal 2018 var substansvärdet knappt 11 procent högre än vid samma tidpunkt året innan.

Vid sidan om sitt huvudmål har Wallenstam även haft som ledstjärna att starta produktion av cirka 1 500 bostäder om året, totalt 7 500 för hela femårsplanen. Det målet kommer dock inte att nås. Med bara ett kvartal kvar av affärsplanen var utfallet 4 300 stycken. Det är betydligt fler än i den närmast föregående femårsperioden men inte särskilt nära målet.

En överhettad byggsektor, höga markpriser och utdragna planprocesser är några av anledningarna till att starterna blivit klart färre än planerat.

I det nya målet finns inga ytterligare hårda mål utöver substansvärdemålet. Vd Hans Wallenstam säger sig enligt Nyhetsbyrån Direkt vara nöjd med dagens produktionstakt. Vid utgången av tredje kvartalet hade bolaget knappt 2 100 bostäder i pågående produktion. Det är en kostnadseffektiv nivå enligt vd:n och målsättningen är att hålla sig kring denna även framledes.

Wallenstam förknippas numera kanske mest med sin omfattande nyproduktion av bostäder. Av hyresvärdena i fastighetsportföljen svarar dock bostäder, inklusive garage, för knappt 50 procent. Den andra hälften består huvudsakligen av kontor, handel, lager och skolor.

Merparten av de kommersiella fastigheterna återfinns i Göteborg som totalt sett svarar för drygt 60 procent av ytorna. Stockholm står för 34 procent och där är det huvudsakligen bostäder som gäller.

Wallenstam köper löpande tillbaka aktier vilket lyfter de aktierelaterade nyckeltalen. Hans Wallenstam flaggade dock i samband med kapitalmarknadsdagen för att återköpen kan bli färre de kommande fem åren. Pengarna kommer att behövas i rörelsen.

Målsättningen är att investera 20 miljarder kronor under de kommande fem åren, motsvarande 4 miljarder kronor om året. Merparten går till projekt men förvärv ingår också i strategin.

Wallenstam har tidigare sagt sig sikta på att få en avkastning på 30-40 procent på varje investerad krona i sina projekt. De senaste åren har avkastningen legat kring 40-50 procent. Kan man bibehålla den nivå motsvarar det för femårsperioden cirka 25 kronor per aktie med nuvarande antal aktier.

För en fortsatt bra lönsamhet i projekten talar lägre kostnader samt fortsatt låga räntor. Nybyggnationen av bostadsrätter har mer eller mindre tvärstannat i Sverige det senaste året. Det kyler av byggkonjunkturen vilket talar för både lägre priser på byggrätter och sjunkande entreprenadkostnader.

Sjunkande bostadspriser sätter dock även press nedåt på värdena på bostadsfastigheter generellt. Avkastningskravet på Wallenstams bostadsfastigheter var en tiondel högre i årets tredje kvartal än för ett år sedan (högre avkastningskrav innebär lägre värde). Skulle bostadspriserna fortsätta nedåt kommer det att tynga substansvärdet.

Hans Wallenstam räknar heller inte med samma draghjälp de kommande åren från stigande fastighetspriser och han beskriver det nya substansvärdemålet som en stor utmaning. Den stora positiva faktorn för Wallenstam är att efterfrågan på bostäder fortfarande är stor och förväntas förbli stor de kommande åren. Projektverksamheten bör därför kunna tuffa på i fortsatt hög takt.

Wallenstam-aktien handlas i dagsläget med en premie mot substans på 6 procent. Det stora inslaget av egen produktion av hyresrätter är en attraktiv kombination som fortfarande medför en premie på aktiemarknaden där många andra fastighetsbolag handlas med rabatt. Klarar Wallenstam av att nå sin målsättning kommer substansvärdet öka med 8-9 procent om året de kommande åren.

De analytiker som bevakar bolaget ligger enligt databasen Factset lite något lägre i sina prognoser. Snittprognoserna för substansvärdet de kommande åren pekar mot ökningar på 7-8 procent om året under 2019 och 2020.

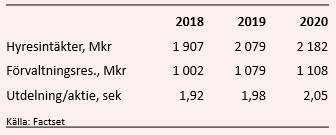

Förvaltningsresultatet per aktie i Wallenstam (resultat före skatt justerat för orealiserade värdeförändringar) väntas landa på 3,10 kronor i år och öka till 3,34 kronor 2019. För 2020 är snittprognosen 3,43 kronor per aktie enligt Factset.

De estimaten ger p/e-tal på 25,2 respektive 24,5 för de närmaste åren.

Direktavkastningen i Wallenstam-aktien väntas uppgå till 2,3 procent respektive 2,4 procent de närmaste åren.

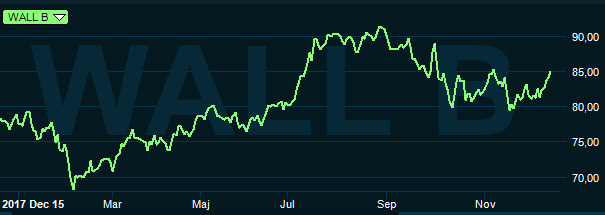

Wallenstam-aktien står på plus knappa 7 procent för 2018 medan OMXS30-index är ned lika mycket. Fastighetssektorn har överlag klarat sig bra under året. Signalerna om att konjunkturen bromsar in har under hösten blivit allt tydligare och därmed finns inte utrymme för några kraftigare räntehöjningar.

Kontorsfastigheter ökar fortfarande i värde främst tack vare hyreshöjningar. Det är dock inte lika lätt när det gäller bostadsfastigheter. De har också redan tappat något i värde och riskerar att tappa ytterligare om priserna på bostadsrätter tar ny fart nedåt.

Wallenstam-aktien värderas i vanlig ordning högt och på kort sikt är det svårt att argumentera för en mycket högre aktiekurs. Målsättningen för de kommande fem åren är högt satt och når man det har aktien säkerligen mer att ge på några års sikt. Wallenstam har dock missat sina mål förr.

Med den osäkerhet som råder kring bostadspriserna, och för den del börsen i stort, väljer vi att kortsiktigt behålla en neutral rekommendation på Wallenstam-aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Wallenstam B | Neutral | 85,05 | - |