I år betalar Sveriges arbetsgivare in närmare 216 miljarder kronor i tjänstepension till sina anställda, enligt Pensionsmyndigheten. Majoriteten av dessa pengar placeras i något av pensionsbolagens ickevalsalternativ eftersom de flesta av oss inte gör något aktivt val.

Om du är en av dem, kan det vara bra att känna till hur dina pengar placeras. Att låta bli att välja, kan förstås också vara ett medvetet val.

Inom den kollektivavtalade tjänstepensionen, som 90 procent av oss har, så placeras dina pengar i traditionell förvaltning om du inte gör något eget val. Detta kallas även för det så kallade ickevalsalternativet.

Traditionellt förvaltad försäkring innebär att pensionsbolaget ansvarar för hur dina pengar placeras. Det ingår också en viss garanti, vilket innebär att du minst får tillbaka det du betalat in.

Om du är yngre än 45 - 50 år och därmed har långt kvar till din pension, kan det vara en fördel att ta högre risk än den som finns i traditionell förvaltning (ickevalsalternativen), och därmed byta till fondplacering, men det finns några saker att fundera över.

Enligt Marcus Lindenius, pensionsexpert på Pensionsmyndigheten, så har de traditionella försäkringarna i många fall gett bättre avkastning än en bred global indexfond de senaste tio åren. Dessutom till en betydligt lägre risk och avgift.

”Om de traditionella försäkringarna kommer lyckas få en bra avkastning framöver, i en lågräntemarknad, beror på vilka räntepapper och alternativa tillgångar de kan placera i. Det blir felaktigt att jämföra en traditionell försäkring med en blandfond eftersom de kan placera i helt andra räntepapper och illikvida tillgångar som kan ge avkastning till låg risk”, förklarar han.

Marcus Lindenius

Placeras genomgång av avgifterna för ickevalsalternativet inom avtalspension, på Konsumenternas visar att de som regel alltid har lägst totalkostnader jämfört med andra valbara alternativ.

Hur ska man resonera nu när marknaden är så osäker?

”Det är inte helt ovanligt att pensionssparare har flera tjänstepensioner. Därför skulle ett alternativ kunna vara att lägga någon eller några försäkringar i traditionell förvaltning (ickeval) och någon eller några i fondförvaltning. Detta för att på så vis sprida riskerna”, säger Marcus Lindenius.

Om du har kollektivavtalad tjänstepension och vill byta aktör för dina nya pensionspengar nästa år, kan det behöva göras före årsskiftet beroende på vilket kollektivavtal du omfattas av, i annat fall kommer nästa års insättningar att placeras hos samma pensionsbolag som i år. Vissa valcentraler gör inbetalningar månadsvis, medan andra gör dem årsvis.

”Det kan det vara fel tajming att i detta läge, då många tecken finns på att vi går mot en mer osäker marknad framöver och mot en eventuell lågkonjunktur, byta från traditionell till fondförvaltning. I ickevalsalternativen finns också en garanti, vilket saknas i fondförvaltning”, säger Marcus Lindenius.

Sammanfattningsvis, om du vill ha en större del aktieplaceringar än vad ickevalsalternativet normalt erbjuder, eller om du är aktiv och vill sköta dina placeringar själv, så kan det vara idé att byta till en fondförsäkring där du själv kan välja risknivå efter eget önskemål via olika fondval.

Innan du flyttar ditt kapital är det bra att kolla upp hur stor flyttavgift pensionsbolaget tar ut. Det är respektive valcentral för de olika avtalsområdena som sköter administration kring flytten, och det är dit du ska vända dig om du har frågor kring, eller vill få hjälp att flytta ditt kapital. Det kan ta ett par månader för flytten att genomföras.

Här nedan är förvalen i de fyra största kollektivavtalsområdena, för den del som du själv kan göra egna val för. För ITP behöver till exempel 50 procent ligga kvar i en traditionell försäkring, resten kan du flytta.

Och när det gäller PA så kan du bara flytta pengar som är inbetalade till Kåpan Valbar efter 1 juli 2016 till andra valbara försäkringsgivare. Övriga försäkringar har inte flytträtt.

I snitt innehåller en trad omkring tio procent fastigheter.

Ickevalsalternativen

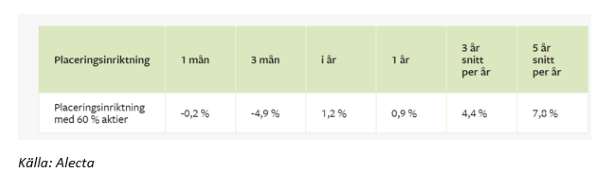

ITP. Om du är en av alla cirka 2,4 miljoner privatanställda tjänstemän som har kollektivavtal på jobbet, och omfattas av ITP 1 eller ITPK, så placeras dina pengar i en traditionell förvaltning som heter ITP-Alecta Optimal Pension, om du inte gör något val. Detta är alltså ditt ickevalsalternativ.

Fonden förvaltas av pensionsbolaget Alecta, och består av 60 procent aktier, tio procent fastigheter och 30 procent räntebärande värdepapper, fram till 63 års ålder.

Antal sparare i Alecta Optimal är 1,3 miljoner och i år, den 1 december, betalades det in totalt 15 miljarder nya kronor.

Före den senaste insättningen fanns det totalt 109 miljarder kronor i förvaltat kapital. Avgiften är 0,09 procent, dock max 600 kronor. Hittills i år har fonden avkastat 1,2 procent och de senaste fem åren 7,8 procent i snitt per år. Alecta tar inte ut någon flyttavgift om du väljer att byta bolag.

SAF-LO

Fyra miljoner svenskar omfattas av SAF-LO, den kollektivavtalade tjänstepensionen för den som är privatanställd arbetare.

2,8 miljoner av dem ligger i ickevalsalternativet, som här är en traditionellt förvaltad försäkring i försäkringsbolaget AMF som placerar din pension i svenska och utländska aktier, räntebärande tillgångar, fastigheter och alternativa tillgångar.

Avgiften är 40 kronor i fast avgift och 0,15 procent av pensionskapitalet. Eftersom AMF tillämpar en maxavgift betalar du aldrig mer än 300 kronor per år. En kapitalförvaltningskostnad på 0,03 procent tillkommer. För pensionskapital som tjänats in före 1996 tas ingen fast avgift ut.

Avkastningsräntan är individuell och beror på hur stort överskott som finns på försäkringen, men 2017 var snittavkastningen nio procent på årsbasis enligt Konsumenternas försäkringsbyrå. För 2018 finns inga avkastningssiffror än.

Fora är valcentral och om du vill byta försäkringsbolag är det dem du kontaktar. AMF tar inte ut någon avgift för flytten.

KAP-KL, AKAP-KL och PA-KFS

Du som arbetar inom kommun, landsting, region, kommunalförbund, kommunförbund eller kommunalt företag omfattas av KAP-KL, AKAP-KL eller PA-KFS.

Om du inte gör ett val hamnar dina pensionspengar hos KPA Pension i en traditionell försäkring med återbetalningsskydd. Placeringarna sker till 50 procent i räntepapper, 40 procent i aktier och resten fastigheter och specialplaceringar.

Under de senaste tio åren har den årliga genomsnittliga totalavkastningen varit 7,5 procent. Avgiften är 48 kronor per år och 0,11 procent av det sparade pensionskapitalet. KPA pension tar ut en avgift på 500 kronor per flyttad försäkring. Även valcentralen tar ut en avgift på 300 kronor per flyttillfälle.

PA 16, PA 13

Du som är statligt anställd tillhör antingen avdelning ett eller avdelning två, där PA 16 är det nya avtalet. Läs mer här. Har du inte gjort något val placeras pengarna i en traditionell försäkring utan återbetalningsskydd i försäkringsföreningen Kåpan Pensioner. Fast avgift per år är sex kronor och kapitalavgiften 0,06 procent.

Avkastningen har legat på i snitt cirka åtta procent per år de senaste tio åren.