Svenska Zetadisplay är sedan ett år noterat på Small Cap-listan och fanns tidigare listat på First North. Bolaget är en europeisk leverantör av helhetslösningar för digital kommunikation i butiker och offentliga miljöer, så kallat digital signage.

Marknaden är fragmenterad och genom en rad förvärv har Zetadisplay vuxit utanför Sverige. Bolaget finns nu representerade på en rad olika marknader runt om i Europa. I senaste kvartalet avslutades förvärvet av norska Webpro. En affär som aviserades redan tidigare i våras.

Förvärven är viktiga. Under senaste räkenskapsåret ökade omsättningen med knappt 40 procent, men organiskt krympt försäljningen med 3,5 procent. I år är utfallet bättre.

Zetadisplay tar ett helhetsgrepp och erbjuder hårdvara, mjukvara, konsulttjänster och mediaproduktion med syftet att öka butikernas försäljning. Den nya tekniken suddar också ut gränsen mellan e-handeln och de fysiska butikerna.

De digitala butikssystemen har hunnit bli väldig avancerade. Numera går det att mäta aktiviteten i olika delar i butiken och sedan styra folkströmmarna med olika budskap på de digitala skärmarna.

Bolaget talar gärna om sin plattform. En molntjänst där butikerna centralt kan styra budskapet på butiksskärmarna.

Plattformsbegreppet är populärt bland mjukvarubolagen. De vill äga en infrastruktur där kunden kan addera nya tjänster, både egna och externa. Tjänsteförsäljning innebär, åtråvärda, återkommande intäkter. I Zetadisplays fall är det egna tjänster som gäller i dagsläget. Men stöd för även externa leverantörer är på tapeten.

I kundlistan ryms bland annat ATG, Stadium, Mercedes Benz, Tele2, Volkswagen, Postnord, Mio, Gant, Kotipizza, Thule, Bilia och Shell.

Zetadisplay har också fått tilldelningsbeslut i en upphandling med flygplatsbolaget Svedavia. Det hela gäller skärmar till tio flygplatser. Det potential ordervärdet uppgår till 40 Mkr fördelat över 3 år. Intressant är också ett förnyat ramavtal med den stora finska matvarukedjan Kesko.

Extra stolta är man över femårsavtalet med ATG. Det är värt 100 Mkr, var av 80 Mkr inkasseras under 2018. Efter tredje kvartalet har 57 Mkr betalats ut från ATG. Resterande 23 Mkr lär dyka upp i fjärde kvartalet. Ordern i sin helhet motsvarar ensam alltså halva fjolårets omsättning. Samarbetet är ett bra skyltfönster som visar att bolaget klarar att hantera större affärer.

ATG-leveranserna förklarar till stor del den höga omsättningstillväxten i år. Ordern förklarar också varför bruttomarginalen utvecklats negativt i senaste kvartalet, eftersom de inledande leveranserna är hårdvarutunga.

Över rullande tolv månader har den totala försäljningen för Zetadisplay vuxit till 342 Mkr, vilket är nästan dubbelt så mycket som motsvarande rullande period med avslut i tredje kvartalet i fjol.

Det innebär att intäktsmålet om 350 Mkr år 2020 kommer att införlivas redan i år. Högst sannolikt presenterar bolaget snart ett nytt långsiktigt finansiellt mål.

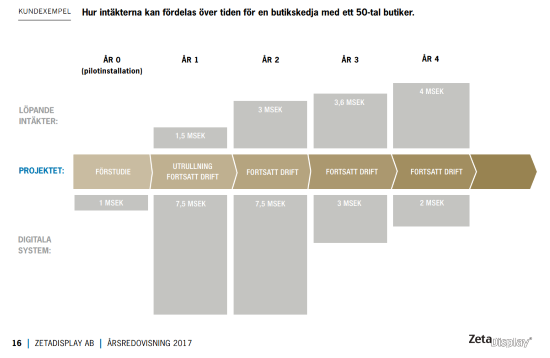

I senaste årsredovisningen förklarar bolaget hur ett önskvärt kontrakt kan se ut. Exemplet beskriver intäkterna från ett avtal gällande 50 butiker. Det totala ordervärdet summerar till 32 Mkr under de första fyra åren, varav 12 Mkr eller 38 procent är återkommande intäkter.

Från och med år fyra är de repetitiva intäkterna dubbelt så stora som hårdvaruförsäljningen. Välskött och lyckosamt implementerat motsvarar alltså en installationsbas på 50 butiker efter fyra år löpande intäkter om 4 Mkr med hög marginal.

Under de närmaste åren bör vi därför räkna med stora fluktuationer. Både i försäljningen och på marginalerna, mellan kvartalen och år för år. Tills dess att det finns en tillräckligt stor kundbas att stå på.

Fokuserar vi på de repetitiva intäkterna uppgick de till 26,5 Mkr i senaste kvartalet. Hittills i år är andelen 25 procent eller totalt knappt 70 Mkr. En bit under målbilden i exemplet ovan.

För att finansiera den förvärvsdrivna expansionen i Europa har en rad nyemissioner genomförts senaste åren. Shoppingen har också finansierat med lån. De räntebärande skulderna uppgick till 352 Mkr i slutet på tredje kvartalet, varav den långsiktiga delen är ungefär hälften.

I slutet på förra året genomfördes en refinansiering av den befintliga lånestocken. Den genomsnittliga snitträntan sjönk från 6 procent till 2 procent, vilket är en rejäl förbättring och ett tecken på att långivarna känner sig tryggare.

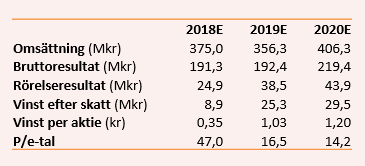

Eftersom omsättningen kommer att svänga rejält med orderstorleken och hårdvaruleveranserna i kommande kvartal är det lite knivigt att lägga en prognos. Efter att ATG-leveranserna avslutats är det rimligt med en baksmälla under 2019 – om inte en ny stororder trillar in. Därför förväntar vi oss en lägre omsättning under 2019. Kan bolaget däremot med stora kontrakt i drift pressa upp rörelsemarginalen mot 10 procent sjunker värderingen till p/e 17 på nästa år.

Börsvärdet på 425 Mkr motsvarar en p/s-multipel 1,2. Det är inte överdrivet om det är nu som lönsamheten vänder upp. Det ska vi dock inte vara säkra på. De senaste åren har marginalerna varit betydligt tunnare än i vår framtidsbild, så det är ett vågat antagande.

Att marknaden för digitala butikskommunikation kommer växa kan vi vara mer trygga i. Den globala marknaden uppskattades ifjol vara värd 21 miljarder dollar, enligt Orbit Research. Den väntas växa till 33 miljarder dollar fram till 2023, enligt Markets and Markets.

Fördelarna med digitala skyltar är stora och möjligheterna till merförsäljning och förbättrad kundkommunikation lär vara avgörande för de fysiska butikernas överlevnad. Hela retail-sektorn behöver göra vad de kan för att få upp lönsamheten.

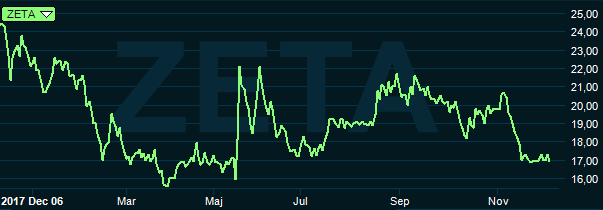

Idag omsattes det 97 aktier i Zetadisplay en timme efter börsöppningen. Det gör aktien väldigt svår att köpa utan att svälja hela orderdjupet. Den tunna handeln motiverar en rejäl rabatt och tilltänkta investerare bör ta det försiktigt.

På det hela taget landar vi därför i en neutral rekommendation. Men de långsiktiga förutsättningarna för Zetadisplay bör vara goda och kundlistan är ett styrketecken.

Digital signage-spaning

I förrgår besökte jag McDonald’s på Hornsgatan i central Stockholm. På en bildskärm, lika stor som min vardagsrums-tv, genomförde jag min snabbmatsbeställning. Sen hämtade sedan upp ordern ett par minuter senare hos personalen i kassalinjen.

Det hela gick mycket smidigt. Efter att jag fullföljt min beställning och tittat på kvittot drog jag på smilbanden. Den digitala ordermottagaren hade lyckats merförsälja till mig utan att jag, i mitt stressade tillstånd, varit medveten om det. Jag gjorde mina menyval i flera steg. Först valde jag hamburgare, sedan läsk samt typ och storlek på tillbehöret.

De val som kom instinktivt för mig att göra (Genom att enbart klicka på bilder och utan att läsa noggrannare vad jag valde) hade lett till en större läsk och en större portion pommes frites. Dessa extraval hade en mänsklig ordermottagare inte lyckats övertala mig att göra.