Hickan på de globala aktiemarknaderna utvecklades till en värre halsbränna under november. En tillfällig vapenvila i handelskonflikten mellan USA och Kina blev klar under helgen.

Det lär verka som Samarin på aktiemarknaden och redan innan mötet hade USA-börserna tagit igen delar av novemberfallet. Nu har ett bekymmer försvunnit i alla fall för de närmaste 90 dagarna.

Marknadsaktörerna har efter den tredje svenska rapportsäsongen prisat in en sämre global konjunktur på väg in. Trots detta är aktiviteten fortsatt hög och orderböckerna full hos flera exportbolag. Inte minst Nibe, Volvo och Autoliv på vår lista. Det kommande fjärde kvartalet blir därför extra spännande att syna.

De kraftiga nedgångarna innebär att på rådande prognoser så har värderingarna blivit lägre. På ett och annat ställe till är de till och med väldigt låga.

Ett annat problem för börserna globalt är stigande marknadsräntor. Höga värderingar blir ett problem när stigande räntor ska diskonteras. Delvis har det drabbat högt flygande amerikanska FAANG-bolag.

Kursfallen mäter 20 – 40 procent från toppen i de enskilda FAANG-aktierna. De gigantiska teknikbolagen faller inte utan att göra stora avtryck på Indexnivå. Det har vi sett under månaden som passerat. Men alla amerikanska teknik-bolag dras faktiskt inte med dyra värderingar.

När JP Morgan nyligen sammanställde snittvärderingarna i olika branscher landar tekniksektorn på framåtblickande p/e 18, vilket är billigare än branschsnittet (p/e 20) de senaste 23 åren.

Det gör att flera av teknikbolagen redan nu är intressanta som investeringar. Men det amerikanska räntespöket lär inte vara borta länge, en ytterligare räntehöjning förväntas i år.

För att minimera risken bör de högsta värderingarna i sektorn generellt sett därför väljas bort. Hela S&P 500-index handlas till p/e 17 och det är heller inte långt ifrån det historiska snittet kring p/e 16.

Stockholmsbörsens Storbolagsindex handlas till framåtblickande p/e 14,8. Det är strax högre än 100-årssnittet. Direktavkastningen är tack vare de förväntat höga kuponger i bankerna nästan 5 procent.

För att nyansera bilden strök jag extremerna inom indexet. Först bolagen som väntas öka vinsten dramatiskt i estimaten. Ericsson och Getinge. Samtidigt tog jag bort investmentbolagen Investor och Kinnevik. Då landar p/e-talet istället på 13,7 och den väntade vinsttillväxten på 5,6 procent för resterande 25 bolag.

Faktum är att företagen är billiga även i Europa, UK, Japan och på Emerging Markets. Alla dessa marknader värderas lägre än sitt historiska snitt, samt lägre än för ett år sedan, enligt JP Morgan.

Då ställs vi inför situationen att sanningshalten i prognoserna avgör om priset, på riktigt, är lågt eller inte, vilket är bekymret med just framåtblickande multiplar. För när börsen rasat snabbare än vinstförväntningarna kommit ner, skapas en möjligt skev ögonblicksbild.

Vid riktiga krisbottnar och efter längre björnmarknader bör värderingar istället vara skyhöga. Eftersom estimaten plockats ned nära botten för aktiekurserna. Det vi kan konstatera med större säkerhet är att efter nedgången på världens börser finns det i allt fall ingen akut oro för värderingarna längre. Om det nu inte blir tvärnit för konjunkturen.

Det som märks i statistiken är än så länge bara en avmattning. Konjunkturkänsliga tillgångar kan i den bemärkelsen redan nu vara lite för billiga om investeringshorisonten är ett par månader.

Senare under 2019 blir jämförelsetalen svårare och det märks redan i prognoserna. Tillväxttakten faller i analytikernas konsensus jämfört med 2018.

Om cykliskt känns för vågat är fastighetsbolagen fortsatt i en mycket stark trend. Den svenska minusräntan och Riksbankens obligationsköp har skapat perfekta förutsättningar för dessa bolag.

En längre period med snabb räntehöjning från Riksbanken lär vi inte behöva oroa oss för. Kanske ser vi nollränta i Sverige inom ett par år. Men den svaga BNP-utvecklingen i senaste kvartalet lär sätta stopp för något annat än marginella höjningar – om den svaga trenden håller i sig. Även amerikanska Fed lär framöver vara mer försiktiga.

Den ekonomiska tillväxten har i Sverige tidigare delvis drivits på av ett kraftigt bostadsbyggande, som nu avtar. Köparna till dyra bostadsrätter har varken tillräckligt mod eller muskler efter åtstramningarna som genomförts för bostadskrediter, vilket ytterligare spär på efterfrågan på hyresbostäder.

Obligationsmarknaden har kommit att bli oerhört viktig för fastighetsbolagen. Wallenstam har till exempel kunnat låna pengar bundet på två år till 0,48 procent ränta, enligt Dagens Industri. Tack vare Riksbankens obligationsköp och minusräntan.

Jag tror att oron för stigande räntor i Sverige kan vara överdriven, vilket leder oss in på det första nya aktievalet till spets-listan. Vår favorit i fastighetssektorn är Balder. Bolaget har fokuserat på bostäder och ägs och drivs av mycket skicklige Erik Selin.

Till bas-valen adderar vi en defensiv placering som fallit hårt på börsen. Nu är den förväntade direktavkastningen hög och genom förvärvssynergier förväntas lönsamhetsförbättringar. Det lockar i ett oroligt börsklimat. Aktien ifråga är godisbolaget Cloetta.

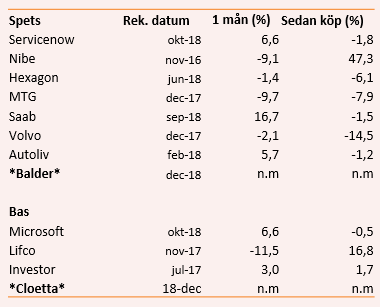

Placeras lista med köpvärda aktier har klarat turbulensen på Stockholmbörsen relativt bra. Trots att sammansättningen delvis är mycket konjunkturkänslig. Aktievalen har ett vitt spann, från intressanta mjukvarubolaget Servicenow till stabila Investor - ett Stockholmsbörsen plus om man så vill.

SAAB ska genomföra en nyemission på 6 miljarder kronor. Enligt bolaget görs det för att möta en hög efterfrågan. Eftersom Placeras lista över köpvärda aktier inte är en portfölj blir det klurigt att räkna på vad detta innebär för vår investering.

Det har jag löst genom att justera vårt inköpspris för värdet på de teckningsrätter som delats ut. Dessa handlas i skrivande stund till 37,80 kronor styck. Justeringen motsvarar att teckningsrätterna säljs över marknaden idag.

Spets-val

Fastighetsbolaget Balder – minskad ränteoro och Erik Selin

Styrkan i bolagets kassaflöden ger flexibilitet att välja rätt tid och projekt. Vd och grundaren Erik Selin är en mycket skicklig affärsman och den främsta anledningen till varför vi gillar Balder bäst i sektorn.

Balder äger fastigheter till ett bokfört värde på 114,5 miljarder kronor per den 30 september. Bolaget har en relativt hög andel bostäder, ungefär 60 procent, 16 procent är kontor och 11 procent handelslokaler. I övrigt äger bolaget en del hotellfastigheter.

Som alla fastighetsbolag är Balder räntekänsligt. Enligt bolagets egen analys skulle en 1 procentenhet högre ränta resultera i ett resultatbortfall på 270 Mkr, enligt senaste årsredovisningen. I fjol uppgick förvaltningsresultatet till 2 804 Mkr. I senaste tre kvartalen ökade förvaltningsresultatet per aktie med 18 procent till 2 428 Mkr. Substansrabatten är i skrivande stund cirka 8 procent.

Servicenow – Interna funktioner på abonnemang

Mot konsumenten har bolagen kommit långt i sitt digitaliserande. Men även på de mest moderna företag sker allt för mycket av de interna processerna manuellt. Det är kostsamt och krångligt.

Servicenow:s intäktsökningar drivs av stigande abonnemangsförsäljning. Över 90 procent av intäkterna är återkommande. Med en bruttomarginal högre än 80 procent väntas framtida omsättningsökningar få stort genomslag på lönsamheten.

I tredje kvartalet ökade de återkommande intäkterna med 39 procent år mot år. Antalet stora kunder med ett årligt kontraktsvärde på över 1 miljon dollar steg till 614 dollar. Värderingen är hög, vilket kan bli ett problem om börsen fortsätter vara svag.

Saab – svängigt men bra på sikt

Försvarsanslagen ökar i takt med att de säkerhetspolitiska spänningarna stiger i världen. Många länder i Europa har tvingats trimma upp sina försvarsbudgetar efter USA:s hårda kritik mot Nato. Och efterfrågan på Saabs produkter är fortsatt god.

Bolaget förbereder nu för en rejäl nyemission. Saab ska ta in 6 miljarder kronor och alla ägare till A- och B-aktier har fått en teckningsrätt per aktie. Fyra teckningsrätter ger möjligheten att teckna en ny aktie för 225 kronor per styck.

Hexagon – Tillväxtresan fortsätter

Industrieffektivisering, AI, Internet of things och självkörande bilar är heta trender som gynnar Hexagon. Bolaget levererar scanners, kameror och sensorer för utvärdering och förbättring av industrin. Storägare i bolaget med 46 procent av kapitalet är investmentbolaget Melker Schörling.

Organiskt växte koncernens omsättning med 8 procent under tredje kvartalet. Kina var en stark region, tillsammans med olje- och gassegmentet.

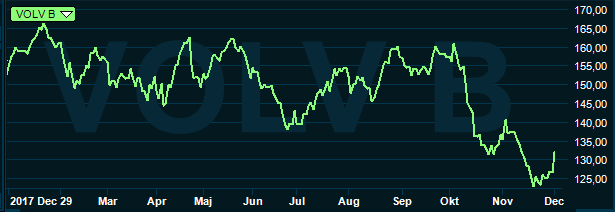

Volvo – Hög lönsamhet även i tredje kvartalet

Volvo-aktien har inte varit någon rolig investering. Men återigen slog Volvo analytikernas prognoser och tredje kvartalet var det bästa hittills. Rörelsemarginalen steg över 11 procent och orderingången ökade till 65 348 lastbilar.

Efter att värderingen kommit ned ytterligare hoppas jag att aktien kan återhämta sig något under december som generellt är en stark börsmånad.

Ett utsläpps-relaterat problem i lastbilarna oroar marknaden, då det kan komma att bli kostsamt att åtgärda. På relativt modesta prognoser värderas Volvo under p/e 9 på nästa år. Direktavkastningen är väntas bli 4,2 procent.

Autoliv – billigt utan Veoneer

Krockkuddar, säkerhetsbälten och rattar. Utan Veoneer återstår i Autoliv vad som tidigare var affärsområdet passiv säkerhet.

I tredje kvartalet justerade bolaget ned sin tillväxtprognos för helåret från 8 procent organisk tillväxt till 6 procent, vilket bidrog till att aktien straffades hårt. Också rörelsemarginalen var något lägre än förväntat, detsamma gäller för omsättningen. Men skillnaderna mot estimaten är små.

Oron i hela fordonssektorn har pressat branschen i botten, det gäller underleverantörer som Autoliv likväl som fordonstillverkare som BMW och VW. Autoliv har nu en prislapp kring p/e 10 på nästa år.

MTG – Spännande satsningar på E-sport

MTG slog analytikernas förväntningar i tredje kvartalet, rörelseresultatet blev 340 Mkr mot 274 Mkr förväntat. Också MTGx har vuxit omsättningen sen förra året.

Vi gillar MTG för att bolaget ska delas i två. Nordic Entertainment, vilket är den traditionella TV-verksamheten delas ut till ägarna. Kvarvarande delen rymmer e-sport och digitalt videoinnehåll.

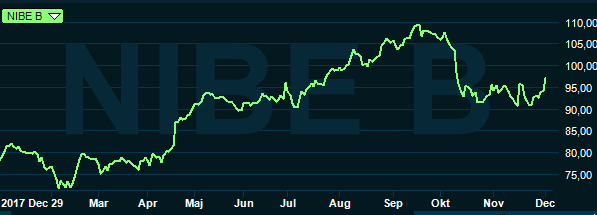

Nibe – Ett kvalitetsbolag som levererar värmepumpar

Värmeproduktbolaget Nibe är en klassisk förvärvare med en uttalad ambition att fortsätta köpa bolag i många år till. Prislappen på aktien har kommit ner ungefär 10 procent sedan toppnoteringen.

I tredje kvartalet ökade omsättningen med 17 procent, var av 10 procent var organiskt. Europa, Nordamerika och Asien har utvecklats väl.

Men bolaget har märkt av ökade globala osäkerheter och politiska spänningar. Bolaget jobbar också hårt med att kompensera prissättning för kraftigt ökade priser på insatsmaterial. Dyrare inköp har påverkat rörelsemarginalen negativt i kvartalet.

Förvärvsresan fortsätter och under året har flera intressanta köp genomförts. Senast i augusti tecknades ett avtal om att köpa 51 procent i EMIN Group. Ett elementbolag med verksamhet i Turkiet och Serbien.

Omsättningsmålet är satt till 20 miljarder kronor år 2020 och mycket sannolikt kommer bolaget slå detta redan i år. När det skett blir nästa mål 40 miljarder kronor i omsättning, enligt storägaren och vd Gerteric Lindquist.

Nibe är ett av de äldsta förslagen på Placeras lista över köpvärda aktier och ett bolag vi känner varmt för.

Bas-val

Cloetta – hög utdelning

Efter ett problemflytt 2017 har Cloetta förbättrat resultaten avsevärt under året. Rörelseresultatet är hittills i år 26 procent bättre än i fjol. Samtidigt har aktien fallit ungefär 25 procent sen januari.

Integrationen av Candyking pågår fortfarande. Fulla synergier förväntas först 2020 och uppskattas till 100 Mkr årligen.

Bolaget har som mål att rörelsemarginalen ska vara 14 procent och investeringar har gjort i befintliga anläggningar för att klara större volymer. På årsbasis är marginalen nu 11,4 procent.

Förväntat är att godisbolagets vinst landar på 1,60 kronor per aktie i år, vilket innebär p/e 14, enligt Factset. Direktavkastningen antas bli 1 krona per aktie, vilket motsvarar nästan 4 procent.

Microsoft – It som håller över tid

Microsoft är det enda bolaget som kvarstår som ett av världens tio största bolag mätt som börsvärde från 2007 och innan finanskrisen. Det säger mycket om kvalitén. Under tech-pressen i november har aktien stått stadigt.

För att vara ett it-bolag är Microsoft relativt gammalt. Office-paketet har ställt om till att vara en abonnemangstjänst. Över åren har bolaget lyckats med flera nya satsningar, som spelkonsolen Xbox (e-sport), köpet av Minecraft och etableringen av molntjänsten Azure.

Aktien är såklart inte billig. Men bolagets vinst väntas öka årligen med mellan 10–17 procent under de kommande tre åren. Avkastningen på eget kapital ligger konstant över 30 procent.

I tredje kvartalet slogs förväntningarna på både omsättning och vinst. Drivet av framgångar för molntjänsten Azure och spelkonsolen Xbox.

Lifco – dyrbar stabilitet, volatil aktie

Insiders har ökat i Lifco efter kvartalsrapporten. Nettoomsättningen ökade med 18 procent och samtidigt steg resultatet med 31 procent. I Lifco har finansmannen Carl Bennet samlat en spretig men lönsam skara bolag under samma tak. Konjunkturstabila intäkter motiverar en premievärdering jämte börsens andra förvärvsdrivna verksamheter.

Investor – Bra grundsten i en svensk aktieportfölj

Investors noterade portfölj rymmer tio kvalitetsbolag. Därutöver ryms en rad välskötta onoterade tillgångar. Baserat på en marknadsvärdering av dessa handlas aktien med en högre substansrabatt.

Långsiktigt har Investor många kvaliteter och kan liknas vid en bättre Sverigefond. En stor del av totalavkastningen kommer ifrån utdelningen som vardera ägaren kan välja att återinvestera eller köpa annat för.

Decemberutgåvan av Placeras Strategidokument

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Fast. Balder B | Köp | 249,80 | - |

| Cloetta B | Köp | 27,02 | - |

| SAAB B | Köp | 377,50 | - |

| ServiceNow | Köp | 185,38 | - |

| Hexagon B | Köp | 464,30 | - |

| Volvo B | Köp | 132,55 | - |

| Autoliv SDB | Köp | 802,80 | - |

| Modern Times Group B | Köp | 309,80 | - |

| NIBE Industrier B | Köp | 97,18 | - |

| Microsoft | Köp | 110,89 | - |

| Lifco B | Köp | 348,50 | - |

| Investor B | Köp | 399,00 | - |

")