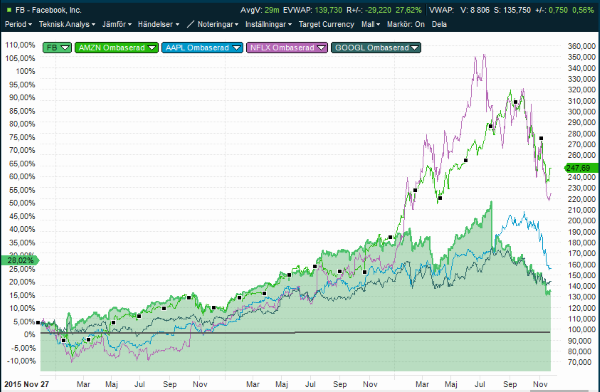

Ganska plötsligt befann sig FAANG-stjärnorna i en nedåtgående spiral. Från närliggande rekordnivåer har kollektivet förlorat mer än 1 100 miljoner dollar i marknadsvärde.

Mattan drogs undan för Netflix och Facebook redan i somras. En efter en har bolagen sen gått på pumpen. Nedgångarna i de enskilda aktierna varierar mellan 20–40 procent från toppen.

De senaste årets börsresa i FAANG-bolagen rymmer en lektion i marknadspsykologi. Mot slutet på en tjurmarknad märks köppanik. På amerikanska översätts känslan till FOMO (Fear of missing out) vilket pressar upp aktiepriserna väl högt mot sluttampen. Ingen vågar stå utanför och sån var psykologin kring FAANG-bolagen när aktiekurserna slog i taket.

I slutet på en nedgångsfas märks säljpanik. Då har de sista investerarna kastat in handduken och ingen vill sitta kvar med svartepetter. Något riktigt panik i FAANG-bolagen tycker jag dock inte vi sett ännu, trots det kraftiga nedgångarna.

Det är lätt att glömma att FAANG-begreppet har många år på nacken. Och att sista året bara är sluttampen på en lång tjurmarknad i sektorn. Det är ovanligt att samma aktier och sektor sen leder nästa uppgångsfas på börsen. Den största hajpen kring FAANG-aktierna kan därför vara över.

Med det sagt menar jag inte att alla FAANG-aktierna måste gå dåligt på börsen kommande månader. Men kapitalflödena ut ur tech-bolagen bör inte underskattas. Att kasta sig över hela FAANG-kollektivet utan att tänka efter kan därför bli en smärtsam historia – även från dessa nivåer.

I kursrasen har värderingarna på FAANG-bolagen sjunkit. Men för Amazon och Netflix är de höga värderingarna fortfarande den främst förbannelsen. Den väntade marginal- och vinsttillväxten i dessa bolag är det absolut inget fel på.

På årets estimat värderas Amazon fortfarande till p/e 80 och Netflix till p/e 100, enligt Factset. Och det finns ingenting som säger att dessa höga vinstmultiplar inte kan halveras igen.

Ett generellt problem för tillväxtbolag är att värderingen inte har något annat än just tillväxt att vila på. Varken nuvarande vinster eller utdelningar. Minsta tecken på att bolagen svalnat skickar därför en isande känslan längs ryggen på investerarkollektivet.

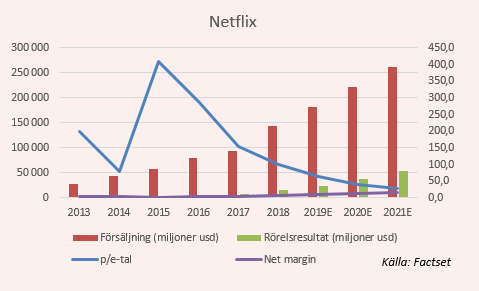

Netflix

Netflix var det första FAANG-bolaget att falla. I andra kvartalet missade bolaget förväntningarna med mer än 1 miljon prenumeranteter. Trots att bolaget sen överraskade med ett urstarkt tredje kvartal räckte det inte för att övertyga marknaden.

Oron växer också för den framtida lönsamheten när bolaget vill lansera billigare abonnemangsplaner i avlägsna låglöneländer som Malaysia.

Ett annat orosmoment är skuldsättningen som växer och negativa kassaflöden. I år förväntas nettoskulden ökat med 110 procent och under 2019 med ytterligare 50 procent. I slutet av nästa år är den då 89 330 miljoner dollar, enligt Factset.

P/e-talet faller i en rasade fart i prognosen. Vinstmarginalen i streamingbolaget förvänts också ha dubblats år 2021.

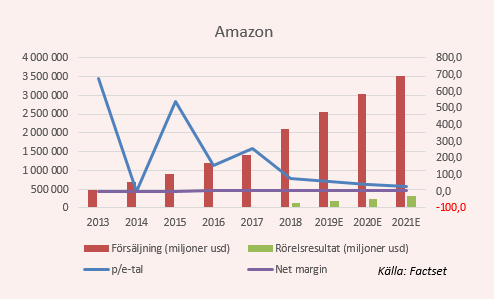

Amazon

För Amazon väntar sannolikt den starkaste försäljningssäsongen hittills. Men aktiemarknaden är märkbart brydd av den skyhöga värderingen och tecken på att tillväxten ändå avtagit något i e-handelsdelen.

I tredje kvartalet var omsättningen 500 miljoner dollar lägre än förväntat, enligt Barrons. Och förväntningarna på fjärde kvartalet har reviderats ned.

En lägre tillväxttakt i Amazons e-handel är jobbigt eftersom den också driver trafik till bolagets mer lönsamma delar, som Amazon Web Services.

Det syns små sprickor i Amazons fasad. Men det finns goda anledningar till varför Jeff Bezos är en av världens rikaste män. Han spelar inget kvartalsspel utan Amazon är för honom ett mycket långsiktigt projekt. Det har varit tydligt från början och taktiken lär vara en lyckosam på ytterligare ett par års sikt.

En lite bortglömd parantes i tredje kvartalet var att Amazon drog in 2,5 miljarder dollar på annonsering. Annonsintäkter kan komma att överstiga 10 miljarder dollar innan året är slut, enligt CNBC. Ställ det mot fjolårets annonsintäkter om 2,8 miljarder dollar så motsvarar tillväxten 257 procent.

I Factset-prognosen växer de totala intäkterna med ytterligare 67 procent fram till 2021. Under samma tidsperiod har vinstmarginalen nästan dubblats, till drygt 7 procent.

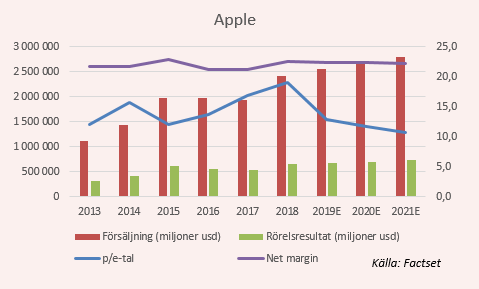

Apple

Apple har förlorat mest marknadsvärde i absoluta tal – från toppvärderingen på 1 120 miljarder dollar har 303 miljarder dollar raderats.

Bolagets underleverantörer har en efter en gått på pumpen och skickat signaler om lägre framtida efterfrågan på elektroniska komponenter. Kursfallen är stora bland halvledarbolagen och redan nu spekuleras det i att botten kan vara nåd.

I senaste kvartalet märktes att Apples iphone-försäljningen mattas av. Telefonförsäljningen står för ungefär två tredjedelar av bolagets intäkter. Samtidigt tog ledningen beslut om att inte längre redovisa försäljningen i antalet ios-enheter. Detta blev för mycket för marknaden att hantera.

Ytterligare åskmoln rullade sen in. Inför veckans tullförhandlingar mellan president Trump och Kinas Xi Jinping har Apple fastnat i skottgluggen. Trump hotar med att höja tullarna på en lång rad kinatillverkade varor från dagens 10 procent till 25 procent. Det riskerar drabba uppskattningsvis 25 procent av Apples sortiment.

De kinatillverkade Apple-produkterna har tidigare friats från dessa strafftullar men efter helgen kan det alltså bli andra bullar. Apple har små möjligheter att ytterligare höja priserna på sina redan dyra produkter. Tullarna skulle därför slå direkt mot bolagets lönsamhet.

Det här är en prekär situation som Apple hamnat i. Men kommer USA och Kina till en överenskommelse kan det istället utlösa ett lättnadsrally.

Apple är på 2018-årsresultat förvisso relativt högt värderat kring p/e 19. Det är den högsta multipeln de senaste fem åren. Men på nästa års väntade vinst sjunker prislappen till p/e 13.

Försäljningen av mer digitala tjänster och applikationer ska driva Apples lönsamhet i framtiden. Också ökade satsningar på hälsa märks tydligt. Senaste Apple Watch har en rad inbyggda funktioner för att mäta daglig fysisk aktivitet och puls. Till exempel kan den varna om pulsen skenar och något är fel i kroppen. Mer tilläggsfunktionalitet är att vänta.

På de digitala intäkterna bör bolaget ha en högre marginal än på hårdvaran. Men i prognoserna så har vinstmarginalen för telefontillverkaren toppat redan under 2018. Skillnaderna är små år för år men marginalerna är på decimalen lägre i kommande år, enligt Factset.

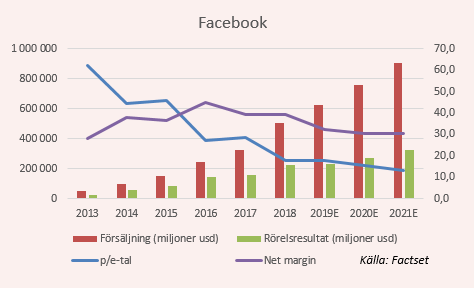

Det sociala nätverket Facebook har heller ingen extremvärdering på börsen. Men Facebook är den FAANG-aktien som gått sämst under året.

Efter Cambridge Analytica-skandalen i mars föll aktien kraftigt men den återhämtade sig sedan och steg till en ny rekordnivå.

Men problemen hoppade sig igen. I senaste kvartalet var de dagligt aktiva användarna något färre än förväntat. Och ungas engagemang på plattformen har minskat.

Marginalerna är också under press. I fjol var vinstmarginalen 39 procent och i Factsets framtidsprognos har den sjunkit till 30 procent år 2021.

Marginalpressen har bolaget också flaggat för. Det är bland annat städningen på plattformen som kostar. Facebook har spenderat stora summor på att komma till rätta med säkerhet- och integritetsproblem.

Samtidigt har grundarna till Instagram, Kevin Systorm och Mike Krieger, valt att hoppat av. Facebook köpte Instagram för 1 miljard dollar 2012. Grundarna väntas lämna då de de inte är överens med Facebook-grundaren Mark Zuckerberg angående ett par nyligen genomförda produktförändringar.

New York Times avslöjade att en högt uppsatt chef inte redogjort för den fulla omfattningen av rysk påverkan av amerikanska presidentvalet via plattformen. Och det här skadar förtroendet. Sen dras bolaget med regulatoriska problem i både USA och Europa.

Trots en minskad aktivitet är Facebook det bästa sättet att nå en ung målgrupp nätet. Aktien handlas nu till p/e 18 på årets resultat och p/e 13 på det långväga estimatet för 2021, enligt Factset.

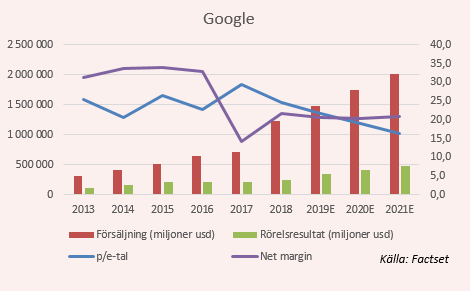

Google (Alphabet)

Google-aktien har fallit 20 procent från sina tidigare högsta nivåer. Och trots två kvartal i följd med bättre resultat än väntat är aktien sur. Flertalet analytiker menar nu att aktien inte bör grupperas ihop med övriga FAANG-bolag, och Google oförtjänt dragits ned tillsammans med övriga FAANG-aktier. För trots en förväntat hög tillväxt är aktien inte särskilt mycket dyrare än börssnittet.

Googles sökmotor är helt dominerande utanför Kina och Ryssland. Ungefär 80 procent av intäkterna kommer ifrån annonsförsäljning där.

Google är ett av FAANG-bolagen med mest konstant intäktstillväxt historiskt. Och trots att bolagets intäkter vuxit snabbt finns det mer att ta av. Som del av den totala annonsmarknaden är Googles andel bara ett par procent, enligt Barrons.

Sökjätten äger också Youtube, vilket är en av de större mediaplattformarna efter Facebook. Och tillskillnad från Facebook ökar Youtube i popularitet.

Sen har Google sin molntjänst, vilket är en av topp tre i världen. Bolaget satsar på AI. Det är ingen intäktsström idag men Waymo, som är Googles system för självkörande bilar, kan på sikt dra in storkovan.

På nästa års estimat går det att köpa Google till p/e 21, vilket är billigare än många andra stora namn i börslistan. Så som Coca Cola och Walmart.