Electrolux har det senaste året haft en hel del externa faktorer emot sig. Valutaeffekterna är kraftigt negativa, råvarukostnaderna har stigit, handelskriget mellan USA och Kina tynger och dessutom har återförsäljaren Sears stora problem vilket sänkt försäljningen i USA.

Effekten av valutor, råvaror och tullar beräknas för helåret 2018 summera till cirka 3 miljarder kronor i ökade kostnader jämfört med i fjol. Vd Jonas Samuelson konstaterar i rapporten för tredje kvartalet att effekten sannolikt kommer att leva kvar i motsvarande omfattning även under 2019.

Han skriver dock i sitt vd-ord att en betydande del av effekterna kompenseras av redan genomförda prishöjningar. Electrolux planerar även ytterligare prishöjningar för att kompensera för kostnadsinflationen.

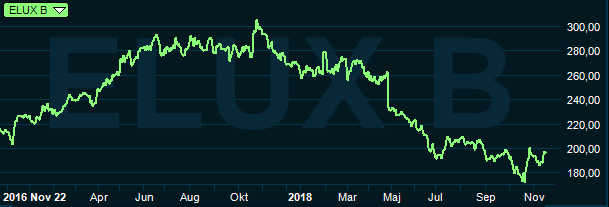

Electrolux problem var välkända innan bolagets rapport för tredje kvartalet. Kraftigt ökade kostnader har tyngt resultatet även under föregående kvartal. Electrolux-aktien har därför utvecklats rejält svagt och står på minus 30 procent sedan november i fjol.

Förväntningarna var således lågt ställda inför niomånadersrapporten. Electrolux rörelseresultat nådde upp till analytikernas snittprognos. Reaktionen på rapporten blev ändå sur, bland annat till följd av att bolaget höjde sina prognoser för den negativa effekten från valutor, råvaror och tullar samt sänkte marknadsprognoserna för 2018.

Med bara ett par månader kvar av 2018 kunde Electrolux i sin niomånadersrapport konstatera att volymtillväxten på marknaderna i både Europa och Nordamerika kommer att hamna i nedre delen av tidigare angivna intervall. Volymerna i Europa väntas öka med cirka 1 procent för helåret och i Nordamerika med mellan 0 och 1 procent.

Electrolux försäljning är relativt väl spridd över världen. Nordamerika och Europa är dock de klart största områdena med 35 respektive 30 procent av fjolårets omsättning.

Affärsområdet Vitvaror Nordamerika har drabbats med full kraft av de problem som tyngt Electrolux generellt under året. Rörelseresultatet för området efter nio månader ligger 66 procent under fjolårets nivå.

I det tredje kvartalet enskilt rapporterade Electrolux en underliggande tillväxt på -3,9 procent inom Vitvaror Nordamerika. Marknaden som helhet bedöms ha minskat med 2 procent. Det är fortsatt den svaga utvecklingen för kedjan Sears som tynger utvecklingen för Electrolux. Sears säljer Electrolux-produkter under eget varumärke men kedjan har gått riktigt dåligt en längre tid.

Sears ansökte nyligen om företagsrekonstruktion under kapitel 11 i de amerikanska konkurslagarna. Det har för Electrolux del inneburit ökade avsättningar vilket bidrog till att rörelseresultatet halverades i kvartalet.

För Vitvaror EMEA (Europa, Mellanöstern och Afrika) var kvartalet bättre. Organiskt ökade intäkterna med drygt 6 procent och rörelseresultatet steg med 4 procent. Det är framför allt i Östeuropa som tillväxten funnits i perioden. Lönsamheten backade något jämfört med i fjol, bland annat till följd av högre kostnader för forskning och utveckling.

Området Professionella Produkter är viktigt för Electrolux då det är det överlägset mest lönsamma. Den professionella marknaden är också något mer konjunkturstabil än konsumentmarknaden. Elextrolux har därför satsat på området de senaste åren och det är idag bolagets tredje största sett till resultatbidrag.

Organiskt ökade omsättningen för Professionella Produkter med knappt 2 procent i tredje kvartalet. Förvärv bidrog med ytterligare 5 procent. Rörelsemarginalen pressades dock en dryg procentenhet jämfört med för ett år sedan.

Sammantaget stannade den organiska tillväxten för Electrolux vid 0,8 procent i det tredje kvartalet. Utfallet för niomånadersperioden är en tiondel högre. Resultatet före skatt var i kvartalet 14 procent lägre än för ett år sedan.

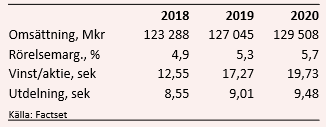

Den allt kraftigare motvinden från externa faktorer har gjort att analytikerna successivt fått skruva ned sina vinstförväntningar på Electrolux. Så även efter rapporten för tredje kvartalet. I dagsläget väntas 2018 enligt databasen Factset sluta med en rapporterad vinst per aktie på 12,55 kronor.

För 2019 väntas en ökning till 17,27 kronor, drivet av 3 procents högre omsättning, en förbättrad lönsamhet och lägre engångskostnader. En blysam tillväxt under 2020 men ytterligare förbättrad lönsamhet väntas öka vinsten till 19,73 kronor.

I dagsläget innebär estimaten p/e-tal på 11,4 respektive 10,0. Justerat för nettokassan på närmare en miljard kronor värderas rörelsen till 9 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Electrolux-aktien väntas uppgå till 4,3 procent respektive 4,6 procent.

Efter den senaste tidens kursfall är värdering och direktavkastning onekligen attraktiva. Problemet är förstås risken att förväntingarna ligger för högt. Estimaten har som sagt successivt sänkts under en längre tid.

De senaste årens högkonjunktur, låga räntor och starka byggmarknad har gynnat Electrolux. Bostadsbyggandet i Norden har tvärnitat men på många andra håll byggs det fortfarande en hel del. Räntorna väntas stiga, men om konjunkturen bromsar in lär det bara bli marginella höjningar. De båda riskerna balanserar lite grand ut varandra.

Mycket dåliga nyheter har prisats in i Electrolux-aktien det senaste året. Efter den senaste rapporten har även estimaten för 2019 justerats för högre kostnader och effekten av handelskrig mellan USA och Kina. På aktiemarknaden räknar nu allt fler med att vi nu närmar oss botten i den här cykeln av dåliga nyheter för Electrolux. Aktien återhämtade sig också snabbt efter det kurfall som följde på den senaste rapporten.

På relativt försiktiga prognoser för de kommande åren ser värderingen låg ut, särskilt om man tar hänsyn till den starka balansräkningen. Direktavkastningen är samtidigt hög. Motvinden kommer sannolikt att bestå en stund till men vi tror fortsatt att dagens nivåer kring 200 kronor är bra ingångsnivåer om man kan tänka sig att behålla aktierna en stund.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux B | Köp | 196,35 | - |