Den 23 juni 2016 röstade den brittiska befolkningen med knapp marginal för att Storbritannien skulle lämna EU – en så kallad Brexit. Sedan dess har frågan om ett avtal mellan EU och Storbritannien stötts och blötts men nu finns i alla fall ett ”preliminärt” avtal på bordet.

Den brittiska regeringen har, under ganska stor vånda, godkänt avtalet och på söndag ska EU-ledarna, på ett extrainsatt toppmöte, ge sin syn på saken. Det mesta talar för att även EU kommer att godkänna avtalet, om än säkerligen med en del reservationer.

Men frågan om en Brexit är därigenom långt ifrån löst. Det svårast återstår när den brittiska premiärministern Theresa May ska försöka baxa igenom avtalet i parlamentet. Motståndet mot avtalet är stort från såväl Brexitanhängare som dess motståndare.

Frågorna som röner störst kritik är övergångsperiodens längd, gränsen mellan Nordirland och Irland samt hur en framtida tullunion/handelsavtal ska utformas.

Storbritannien och EU har kommit överens om en 21 månader lång ”övergångsperiod” där detaljerna i ett framtida avtal, kring exempelvis handel och villkoren för brittiska och EU-medborgare, ska mejslas fram. Dessutom ger den brittiska och europeiska företag möjlighet att anpassa sig till den nya situationen. Under den här perioden, som dessutom kan förlängas innan den 1 juli 2020 kvarstår Storbritannien som betalande medlem i EU men utan vare sig beslutsrätt eller representation i EU:S beslutande organ. Ett rött skynke för många Brexit-anhängare.

Gränsen mellan Nordirland och Irland är dessutom något av en olöslig tvistefråga. Ingen av parterna vill egentligen ha någon ny hård gräns mellan länderna, samtidigt som många Nordirländare motsätter sig någon form av särbehandling av Nordirland som skulle kunna tolkas som att regionen närmar sig Irland på Storbritanniens bekostnad. Här spelar det nordirländska, unionistiska partiet, DUP, en nyckelroll eftersom man säkerställer Theresa Mays majoritet. DUP motsätter sig starkt all form av särbehandling av Nordirland i förhållande till andra delar av Storbritannien.

Till det här tillkommer blanda annat frågor kring hanteringen av Gibraltar och en del fisketvister, där bägge sidor har synpunkter.

Sveriges ståndpunkt är att man i möjligaste mån vill ha kvar Storbritannien i olika delar av EU-samarbetet, som exempelvis gällande terrorbekämpning eller forskning och utveckling. Sverige och Storbritannien har varit viktiga bundsförvanter i många EU-frågor och har ofta likartade ståndpunkter, något som även undertecknad faktiskt har en del egen erfarenhet av. Andra länder är mer skeptiska eftersom det skulle kunna ses som att Storbritannien ges möjligheten att ”plocka russinen ur kakan”.

Ros inte nuvarande avtal i hamn, om än kanske med vissa små justeringar, kommer Storbritannien att lämna EU fredagen den 21 mars klockan 11.00 (brittisk tid) utan avtal, en så kallad ”hård Brexit.

En viktig fråga är givetvis också hur det här har påverkat, och kommer att påverka, brittisk och europeisk ekonomi. Hur hårt de slagit/slår mot brittisk ekonomi är en fråga med stor spännvidd där analysresultaten mest tycks handla om var man står i själva Brexit-frågan. Ett något sånär oberoende svar får vi när Bank of England presenterar sin ekonomiska analys den 29 november. Då går banken igenom effekterna av det nuvarande avtalet samt ett scenario med en hård Brexit.

Hur det gått för brittisk ekonomi till dags dato lämnar dock en del frågetecken kring hur Brexit-omröstningen slutligen kommit att påverka ekonomin. Det kan konstateras att den initiala reaktionen efter att valresultatet blev känt var dramatiskt men sedan dessa har det varit lugnare.

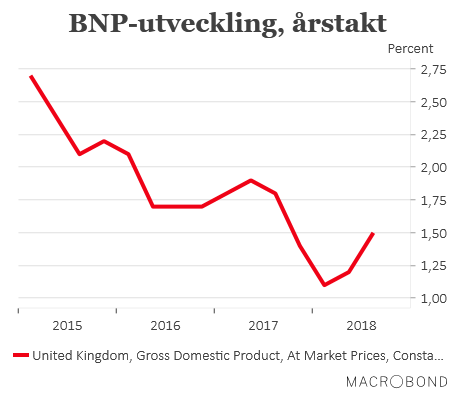

BNP-utvecklingen i Storbritannien har visserligen sjunkit men samtidigt befann sig ekonomin redan i en nedåtgående trend inför beslutet.

Nu ligger tillväxten runt 1,5 procent, efter att ha varit lägre i inledningen av året. En fortsatt svag siffra men egentligen ingen katastrof. Bland annat gör sig utbudsrestriktioner, i form av en stram arbetsmarknad, gällande.

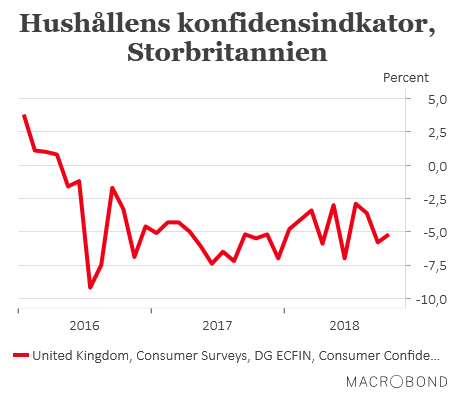

Humöret bland företagen fick sig en initial knäck, liksom hushållshumöret, men har återhämtat sig sedan dess. Bland industrin till nivåerna innan Brexit-omröstningen medan hushållshumöret inte riktigt nått upp till tidigare nivåer.

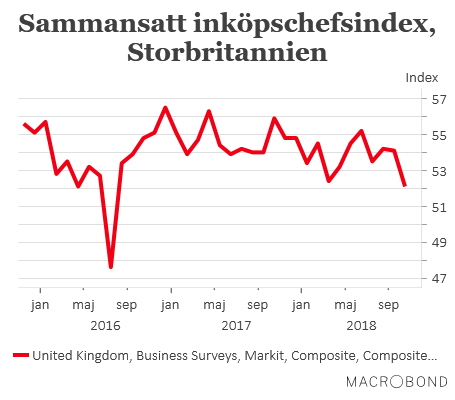

Industrin har fått hjälp av ett svagare pund och den senaste svackan i inköpschefsindex följer i stort sett mönstret från övriga delar av EU. Hushållshumöret har däremot kommit ner till något under ett snitt för EU-området efter att de brittiska hushållen tidigare varit betydligt mer optimistiska. Så det är snarast här man ser ett skift efter omröstningen. Kanske inte att förvåna då närmare hälften av befolkningen var missnöjda med resultatet.

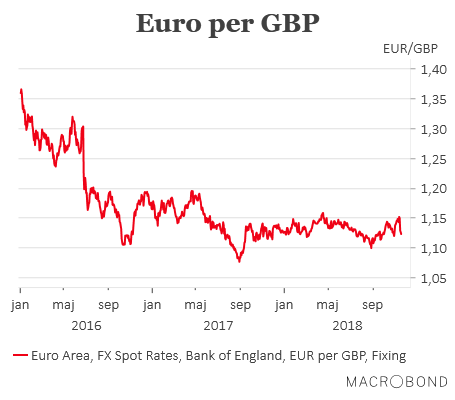

Det brittiska pundet fick sig däremot en rejäl törn efter folkomröstningen och nådde sin lägsta nivå sedan 1985. Pundet anses numera vara rejält undervärderad men har hållit sig förhållandevis stabil mot euron under det senaste året.

Pundet föll dock relativt kraftigt efter avhoppen från den brittiska regeringen i samband med att avtalet presenterades.

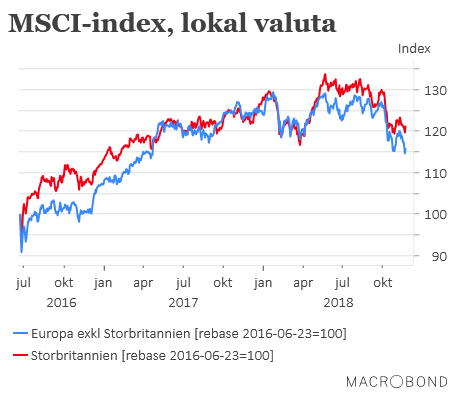

Även den brittiska börsen föll kraftigt efter folkomröstningen men har sedan dess faktiskt utvecklats lite bättre än övriga Europa.

Det initiala börsfallet, liksom pundraset, berodde nog i minst lika hög grad på chocken efter valresultatet som någon sorts kall, ekonomisk analys av de långsiktiga ekonomiska effekterna.

En nyckelfråga, om än kanske lite överdriven på sina håll, är om London kommer att kunna behålla sin roll som finansiellt nav i Europa efter Brexit. Redan nu har ju flera internationella storbanker börjat flytta verksamheter till andra delar av Europa. Men det är nog först om vi få se en hård Brexit som de finansiella institutionerna kommer att behöva ompröva sina nuvarande positioner rejält.

Vår slutsats är att folkomröstningen om ett EU-utträde visserligen haft negativa effekter på brittisk ekonomi men inte i samma utsträckning som kunde ha befarat. Det blir givetvis högintressant med den rapport som Bank of England kommer att presentera i nästa vecka men det är först om/när det börjar luta mot en hård Brexit som det kan bli lite av ”proppen ur” för viljan att sitta med brittiska tillgångar. Nuvarande avtal kan nog marknaden leva med och om det skulle ros i hamn kan vi nog få se både ordentlig punduppgång som börslättnad i Storbritannien.

Frågor som handelskrig och utvecklingen av den globala ekonomin är i sammanhanget viktigare för den generella riskaptiten på finansmarknaden.