Det är budskapet på ett fastighetsseminarium med SPP Fonder och Moody’s.

Den svenska företagsobligationsmarknaden har förändrats betydligt sedan millennieskiftet. De tio största låntagarna dominerades då av energibolag, skogsbolag och telekombolag som ville ha in kapital för fortsatt expansion. Vasakronan (då under bolagsnamnet AP-fastigheter) var det enda fastighetsbolaget som var bland de tio största låntagarna på svenska obligationsmarknaden.

Nu arton år senare är hela åtta av de tio största låntagarna på obligationsmarknaden i Sverige just fastighetsbolag.

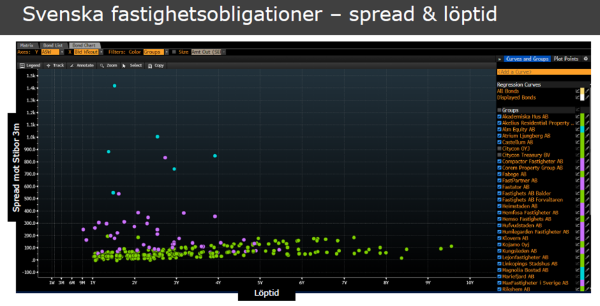

Det stora utbudet och dominansen av fastighetsobligationer på den svenska obligationsmarknaden gör att fastighetsbolagens obligationer hamnar i många populära företagsobligationsfonder (FO-fonder). Det skapar svårigheter med att veta vilken risk som finns i olika FO-fonder.

De obligationer som har högst rating klassificeras som Investment Grade (IG). Men det finns många obligationer som inte har någon rating. Och då är de helt enkelt oratade och oftast är risken högre här.

De fastighetsobligationer som har ratingen Investment Grade, är analyserade av ett ratinginstitut. Här ser man på fastighetsbolagens skuldsättning, balansräkningens sammansättning, bankkontakter med kreditlinor, kassaflöde och om bolagen kan låna i flera valutor. Det ger en bättre riskspridning om bolaget kan låna i euro som är en marknad mer större djup och bredd än den svenska.

Det är också ett stort fokus på om bolagen kan refinansiera sina utestående lån när de faller ut. Det innebär att kort och gott att de kan låna upp nytt kapital när en obligation förfaller.

En IG-ratad obligation är en kvalitetsstämpel som många investerare letar efter.

Men långt ifrån alla fastighetsobligationer på den svenska obligationsmarknaden ratas av ett ratinginstitut och får en Investment Grade status. Vilket gör att det skiljer mycket i risk mellan olika fastighetsobligationer.

Källa: SPP Fonder

Bostadsutvecklare som ALM Equity och Oscar Properties har idag obligationer som ger mellan 7 och 14 procent. Anledningen är att investerare vill ha mer betalt för risken då det är oratade bolag.

I en miljö där centralbanker garanterat stora volymer likviditet genom sina QE-program och ultralåga räntor, har det hittills varit en bra affär för många företagsobligationsförvaltare. Fastighetsbolagen har gynnats av högre fastighetspriser som gör att värderingen av fastighetsbolagens portfölj har stigit i värde. Det har gynnat fastighetsbolaget och ägarna av företagsobligationer. Vilket gett en bra avkastning för många FO-fonder.

Det är tydligt att det på sikt kan bli ett problem för några fastighetsbolag att återfinansiera sig när centralbankerna ändrar fokus och likviditeten blir mindre och räntorna högre.

Fastighetsobligationer som är oratade köps idag till 75 procent av FO-fonder och inte av stora försäkringsbolag. Det kan bli ett stort problem att hålla ögonen på om det blir trångt i dörren. Marknaden för fastighetsobligationer är inte en enda marknad, utan den är segmenterad. Om det blir problem med likviditeten kommer IG-papper att vara lätta att sälja för fonden till banker som sedan kan sälja det vidare till Pensionsbolag. Men problemen blir vem som ska köpa oratade obligationer om det blir likviditetsproblem och uttag hos företagsobligationsfonderna.

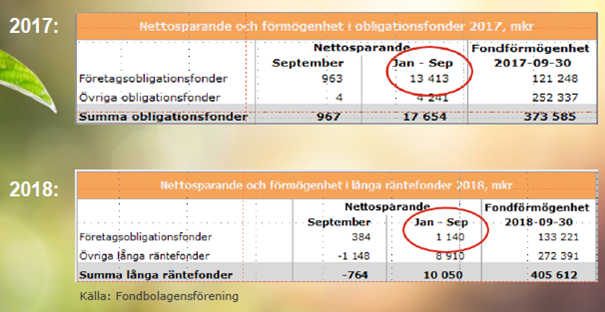

Bara i år har nettoflödet till företagsobligationsfonder minskat betydligt från fjolåret, det visar månadsstatistiken från Fondbolagens förening.

Det blir allt viktigare att veta vad man investerar i. Budskapet på seminariet är att den svenska fastighetsmarknaden ser fortsatt stabil ut inför 2019, trots att vi närmar oss slutet på en makroekonomisk cykel. Förväntningarna är att Riksbanken höjer räntan i slutet på året eller i början på 2019, vilket är en signal om nya tider. Men förväntningarna om räntehöjningarna är att de blir måttliga. Det gynnar fastighetsbolagen med Investment Grade-status då det sannolikt blir förhållandevis fortsatt relativt låga räntor och de har fortsatt tillgång till refinansiering.

Men projektutvecklingsbolag som bygger privatbostäder kan få det svårare att få refinansiering om kapitalflödet till företagsobligationsfonder sjunker.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.

")