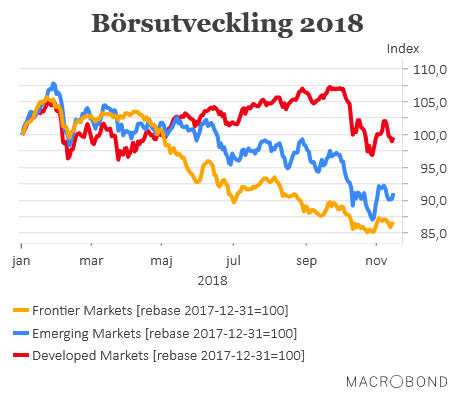

Efter den synnerligen svaga börsutvecklingen under större delen av oktober har börser världen över stabiliserats något sedan slutet av oktober. Under den senaste 30-dagarsperioden ligger 34 av de 65 länderna i vår börsgenomgång på plus (MSCI-index i lokal valuta inklusive utdelningar). Sett från årsskiftet ligger MSCI-index för utvecklade ekonomier (Developed Markets) nu kring nollan medan det är ganska stora nedgångar i tillväxtekonomierna (Emerging- och Frontier Markets).

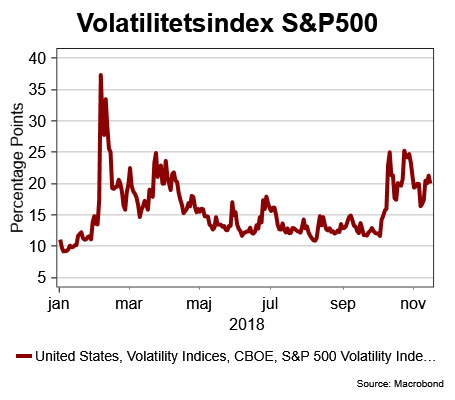

Oron för nya nedgångar finns dock kvar och volatiliteten på börserna har stigit. Det syns bland annat i att VIX-index för den viktiga amerikanska börsen (S&P500) ligger kvar på en förhöjd nivå. Så det är nog säkrast att räkna med att det kan bli lite skakiga dagar på börserna även framöver men att det inte behöver betyda generella nedgångar.

Att förhandlingarna mellan USA och Kina tagit förnyad fart har bidragit till lite ökad stabilitet samtidigt som ett sjunkande oljepris och något lugnare växelkursrörelser har inneburit en lättnad för många tillväxtekonomier. Men även om ett kraftigt sjunkande oljepris hjälper världsekonomin i stort så drabbas flera råvaruländer samtidigt som det på många håll tas som ett tecken på att den globala ekonomin fortsätter att svalna av.

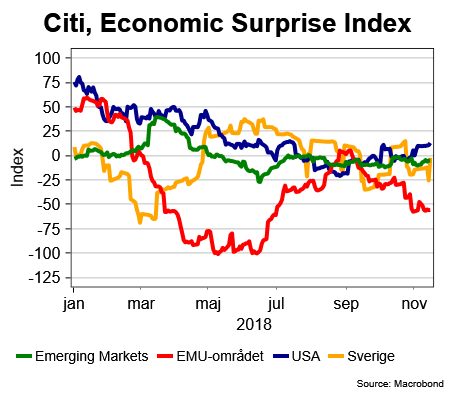

När det gäller konjunkturen så fortsätter USA att utvecklas väl, vilket bland annat kan ses i Citigroups Surprise Index (ESI), som mäter hur makrostatistiken rullar in i förhållande till analytikernas prognoser. ESI för USA ligger nu återigen en bit över nollstrecket, vilket betyder att makrodata tenderar att överraska positivt.

I EMU-området ser det dessvärre ännu dystrare ut än tidigare och den senaste varningssignalen är att BNP-utvecklingen i Tyskland faktiskt backade under årets tredje kvartal. På den positiva sidan får läggas att en svagare euro lär ge lite draghjälp framöver samtidigt som räntorna är fortsatt låga och arbetsmarknaden i stort ser ut att utvecklas i hygglig takt. Hoten om amerikanska biltullar finns kvar, och om dessa införs lär det bli starten på ett mer omfattande handelskrig mellan EU och USA. Dessutom fortsätter turbulensen kring Brexit och den italienska budgeten att spöka.

Bland Emerging Markets-länderna ser det lite ljusare ut och makrodata rullas ut kring förväntningarna. Åt det negativa hållet drar att många länder tvingats till räntehöjningar för att skydda valutorna mot fortsatta fall och att det också påverkat börserna negativt.

En ljuspunkt är att viktiga Kina uppvisar större stabilitet även om det nog är för tidigt att tala om ett verkligt trendskifte. Det vill nog till att president Trump och Kinas Xi Jinping verkligen kan presentera något substantiellt i samband med toppmötet i slutet av november. Det skulle innebära en lättnad, inte bara för Kina, utan för en stor grupp tillväxtekonomier.

Developed Markets

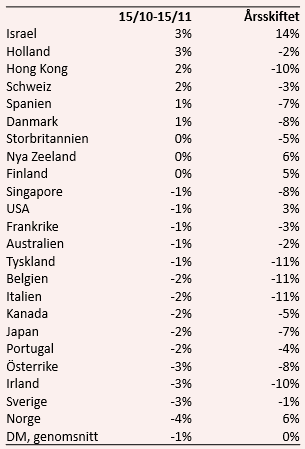

I de utvecklade ekonomierna stannar börsnedgången under de senaste 30 dagarna på 0,8 procent. Sedan årsskiftet ligger MSCI-index nu runt nollan. En stark utveckling i slutet av oktober och i inledningen av november räddar måna börser. Den israeliska börsen fortsätter att gå bra men den stora revanschen på börslistan står Hongkong-börsen för som lyckas prestera en uppgång på 2,5 procent, efter ett riktigt tungt 2018. Även den brittiska börsen lyckas prestera en uppgång men Brexit-turbulensen riskerar att sätta käppar i hjulet framöver.

Annars är det mest rött på listan även om de riktigt stora nedgångarna lyser med sin frånvaro. Sverige placerar sig tyvärr långt ner på listan och det är, föga förvånande, endast den norska börsen som utvecklas sämre till följd av sjunkande oljepris.

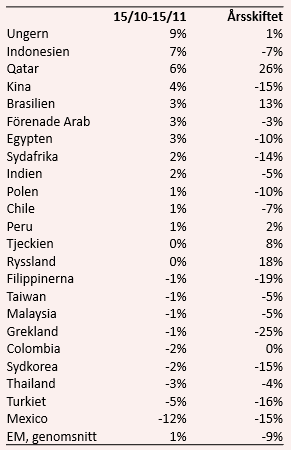

Emerging Markets

Glädjande nog har det skett en lite börsrevansch bland tillväxtekonomierna under senare tid även om månadsuppgången summerar till blygsamma 0,9 procent. Sett från årsskiftet landar dock nedgången på 8,9 procent. Den ungerska börsen har fått ett rejält lyft men mest glädjande, ur ett globalt ekonomiskt perspektiv, är ändå att de branta börsfallen i Kina har avstannat. Hoppet om en handelslösning med USA och inhemska stimulanser hjälper till att lyfta humöret. Brasilien fortsätter att ligga på plus även om den värsta glädjen efter presidentvalet numera lagt sig. Förvånande nog ligger Ryssland på plus men faran är att oljepriser tar sin tribut framöver.

Turkiet och Mexico fortsätter att gå svagt och är även stora förlorare sett från årsskiftet. I Turkiet spökar den politiska turbulensen och sviterna av det stora raset för liran som tvingade centralbanken till kraftiga räntehöjningar. I Mexico är det fortfarande viss osäkerhet kring handelsavtalet med USA som spökar samtidigt som centralbanken höjt räntorna för att skydda mot nya fall för peson.

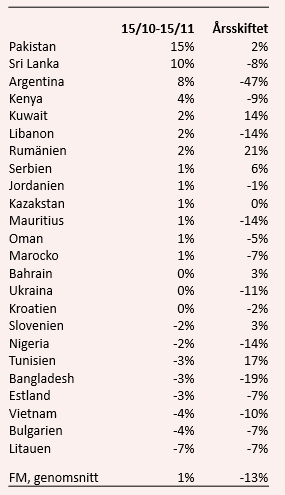

Frontier Markets

Även bland de nya tillväxt- eller förhoppningsekonomerna har det numera vänt upp och den genomsnittliga uppgången under den senaste månaden landar på 1,0 procent. Det är dock den marknad som gått sämste sedan årsskiftet. Som vanligt spridda skurar bland en spretig grupp länder. Den pakistanska börsen har rusat, liksom de på Sri Lanka och i Argentina. I det senare fallet en välkommen lättnad efter stödpaket från IMF och tidigare ras för den argentinska peson. Rumänien stikker ut med en börsuppgång på hela 21,1 procent i lokal valuta sedan årsskiftet.

I botten hittar vi Bulgarien och Litauen som annars höll emot länge i den finansiella turbulensen.

")