Gustaf Douglas investmentbolag Latour har på tjugo år avkastat mer än 2 100 procent. Det motsvarar en genomsnittlig årsavkastning på knappt 17 procent. Över tid är det värdeskapande i världsklass. Räntan på räntan dubblar kapitalet vart femte år om den årliga avkastningen uppgår till minst 15 procent.

Latour är en långsiktig aktieägare, cirka 75 procent av portföljbolagen har varit i deras ägo i mer än 20 år. Rätt gjort är långsiktighet på börsen ett vinnande koncept.

Bakom investeringarna står en enkel men effektiv investeringsformel med tre huvudkriterier. Bolagen ska ha egna produkter, vara förberedda på global expansion och gynnas av megatrender i samhället.

Bolagen ska också ha en stabil historik. Att investera i turn around-case är betydligt mindre intressant. Det kostar för mycket i både tid och kraft att genomföra, menar vd Jan Svensson. Det har Latours lilla organisation inte resurser att driva igen hos portföljbolagen.

Jan Svensson

Portföljbolagen ges också en stor frihet. Latour ger hellre goda råd än pekar med hela handen i sin roll som aktiv ägare. Under åren har dessa enkla principer lett Latour till många goda investeringar. Men affärsmöjligheterna är inte jättemånga varje år, eftersom det krävs bolag av en viss storlek för att en investering ska vara aktuell. Latour vill gärna ha en ägarandel på minst 10 procent, vilket innebär att bolagen bör ha en storlek på inte mer än 20 miljarder kronor. De får heller inte vara för små.

Därför gäller det att ta vara på chanserna när de dyker upp. Var optimist i rätt läge, sa Jan Svensson i en intervju med Avanza Play. Jan Svensson är gammal i gamet. Som vd för Latour firar han femtonårsjubileum. Men banden sträcker sig tillbaka till 1990-talet då en familjeverksamhet han var involverad i såldes till Latour.

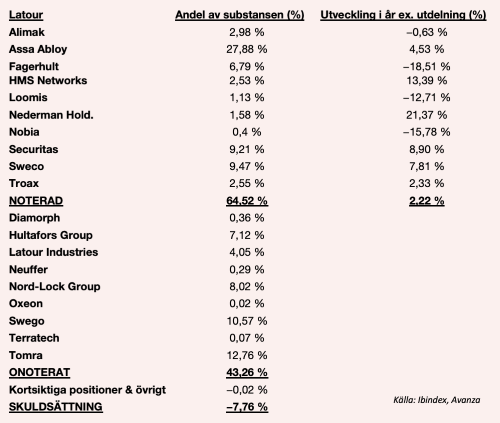

Den noterade delen av portföljen innehåller flera kända namn. Störst är innehavet i låsjätten Assa Abloy. Assa uppgår till närmare 30 procent av substansvärdet.

Till de större svenska investeringarna hör också säkerhetsbolaget Securitas, konsulten Sweco och ljusbolaget Fagerhult. Totalt sett står de svenska innehaven på börsen för cirka 65 procent av substansen.

En av de mest intressanta investeringarna i portföljen gjordes för sju år sedan. Då köpte Latour Orklas andel i norska sorteringsbolaget Tomra. Bolaget står idag för cirka 12 procent av substansvärdet. (I tabellen hittar ni för enkelhetens skull Tomra tillsammans med de onoterade tillgångarna)

Tomra tickar i boxarna för en äkta Latour-investering. God tillväxt, fin lönsamhet och en underliggande strukturell tillväxt. Bolaget som är världsledande på hanteringsmaskiner för aluminiumburkar. De som finns i var och varannan matvarubutik.

Pantsystemet för aluminiumburkar är utbrett i Norden men motsvarigheter existerar inte i flera utvecklade ekonomier. Men det är på väg. Potentialen att vinna nya på nya marknader är god med tanke på deras dominerande ställning på befintliga marknader.

Bolaget sysslar också med sorteringslösningar för råvaru- och matindustrin, vilket vuxit fram som allt viktigare ben att stå på. Med hjälp av Tomras lösningar kan påverkan på miljön minska genom återvinning. Och värdet på skördarna stiger när livsmedel kan sorteras på ett mer effektivt sätt i deras maskiner.

På senare år har ägandet i Loomis minskat rejält. Under 2016 såldes samtliga B-aktier i en gemensam book building-process samordnad med Melker Schörling. Kvar håller Latour på sina A-aktier i kontanthanteringsbolaget.

Till skillnad från övriga investmentbolag på Stockholmsbörsen har Latour också en helt egen industrirörelse. Hultafors, Latour Industriers, Nord-Lock och Swegon. Rörelsen värderas av Latour i mittspannet av vad liknande bolag betingar på börsen. Industrirörelsen kan enklast liknas vid en variant på börsbolaget Indutrades verksamhet med förvärv och aktiva förvaltning.

Aggregerat växte de egna industribolagen omsättningen med 9,5 procent organiskt under årets första nio månader. Rörelsemarginalen för dessa var 12,4 procent. I sista kvartalet ökade orderingången med 21 procent.

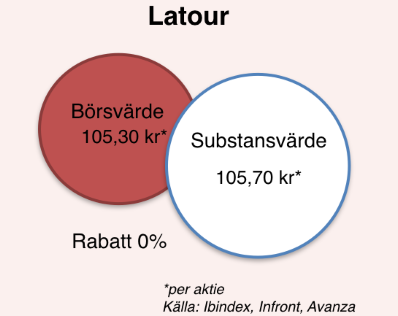

För ett år sedan handlades Latour till en premie på 8 procent. Marknaden har länge varit van att betala mer för aktien än det bokförda värdet av motsvarande i portföljen.

Det har för oss tagit lite emot. Delvis eftersom flera av de noterade innehaven också värderats högt på börsen. Då blir det premie på premie.

I skrivande stund är situationen annorlunda. Prislappen är istället nära par och det är vi beredda att betala. Den egna industridelen är sannolikt mer värd än vad som är upptaget i balansräkningen, om den nu skulle säljas ut på börsen. Så här kanske det ryms en liten rabatt trots allt.

Sen 1985 har Latour, så när som på några enstaka år, ökat utdelningen. För 2017 gav bolaget 2,25 kronor per aktie.

Skulle den egna portföljen endast bestå av Latour-aktier kanske den skulle bli väl koncentrerad med cirka 30 procent i Assa Abloy. Ägandet skulle också vara väldigt verkstadstungt. I sämre tider är det därför risk att Latour tar mer styrk än till exempel Investor eller börsen som helhet. Men hittills i år har den klarat sig riktigt bra.

Latour andas kvalitet och historiken är imponerande. Så länge aktien handlas utan, eller med bara en marginell premie, blir rekommendationen köp i ett återkommande månadssparande.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Latour B | Köp | 112,70 | - |