Om Kina och Indien varit 2000-talets asiatiska tillväxtmaskiner så var Sydkorea något av 1990-talets och inledningen av 2000-talets ekonomiska under och har numera växt till en global, ekonomisk maktfaktor. Även Sydkorea har dock drabbats av finanskriserna samtidigt som den ekonomiska mognad som nationen numera uppnått dämpat de långsiktiga tillväxtförutsättningarna.

De senaste fem åren har tillväxten legat kring 3 procent i snitt och i år väntas den landa något under det och enligt IMF:s senaste prognos ska tillväxten ligga och ticka kring de nivåerna även under de kommande fem åren. En tillväxt som ligger i linje med de flesta andra utvecklade ekonomier, till vilka Sydkorea numera definitivt hör.

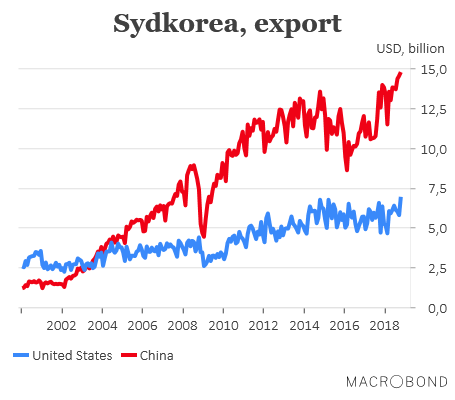

En tydlig likhet med Sverige är att landet är mycket exportberoende och exportens andel av BNP uppgår till lite drygt 40 procent. Under den senaste tioårsperioden har dessutom Kina vuxit kraftigt som handelspartner och numera är varuhandeln till Kina dubbelt så stor som den till USA och ungefär 5 gånger så stor som den till Japan.

Det politiska läget har stabiliserats efter några kaotiska år som avslutades med avsättandet och fängslandet av president Park Guen-hye.

Moon Jae-in

Sedan valet 2017 styrs landet nu av president Moon Jae-in som så sent som i fredags tillsatte en ny finansminister i form av Hong Nam-ki. Valet av ny finansminister anses ha drivits fram av kritik mot den förda ekonomiska politiken och i Sydkoreas betecknas en tillväxt runt 3 procent med någon sorts krisstämpel. I hans första uttalande till pressen sa till exempel den nya finansministern att det var ”för tidigt” att avgöra om landet befann sig i kris eller recession.

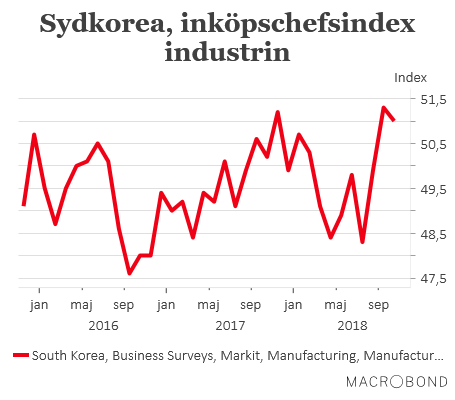

De ekonomiska utsikterna är dock inte helt under isen då exempelvis inköpschefsindexet för industrin, efter en svacka under sommaren, återhämtat sig under de senaste månaderna.

Däremot är hushållens förtroendeindikatorer på fortsatt nedgång efter att ha lyft rejält i samband med valet av ny president.

De främsta hoten mot den ekonomiska tillväxten anses vara en hög (ungdoms)arbetslöshet, rekordskuldsättning bland hushållen parat med kraftigt stigande bostadspriser och de negativa effekterna av handelskonflikten mellan USA och Kina.

När det gäller arbetslösheten ligger den på internationellt låga 4,0 procent men det betecknas, och är, en hög nivå i det moderna Sydkorea. Tidigare har snarast problemet under långa perioder varit risken för mer allvarlig arbetskraftsbrist.

Den höga skuldsättningen bland hushållen är det stora, inhemska bekymret enligt både koreanska och utländska analytiker. Det är också ett bekymmer för centralbanken (Bank of Korea) som gärna skulle vilja vidta åtgärder för att dämpa utlåningen, men som ändå valde att hålla sin styrränta på oförändrade 1,50 procent i samband med det senaste penningpolitiska mötet i oktober. Det motiverade banken med svagare ekonomiska utsikter och en inflation runt målet på 2 procent. Det troliga scenariot är också att banken håller räntan oförändrad på nästa möte den 30 november.

Ett viktigt skäl till att Bank of Korea torde vila på hanen är det handelspolitiska spelet mellan USA och Kina. I slutet av november inleds ett viktigt G20-möte i Buenos Aires och där väntar också ett toppmöte mellan president Donald Trump och och hans kinesiska kollega Xi Jinping, som lär domineras av just handelsfrågan. Hur det mötet utfaller lär betyda en hel del både för synen på realekonomin och de finansiella marknaderna, även i Sydkorea.

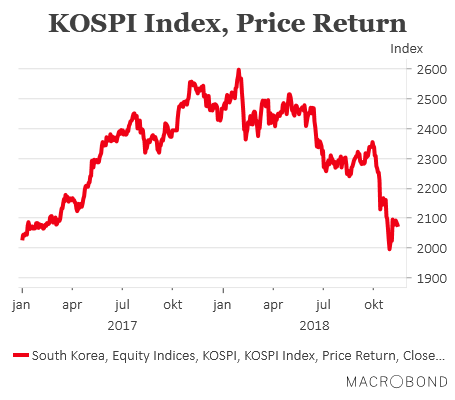

Om Sydkorea, som realekonomiskt land, tagit steget in bland de högutvecklade ekonomierna så ser det lite annorlunda ut på börsen. Det stora börsindexet (KOSPI) rör sig i stor utsträckning i linje med gruppen tillväxtekonomier (Emerging Markets). Orsaken till, och som vi ser en betydande effekt av, detta är att den sydkoreanska börsen fortfarande ligger bland tillväxtekonomierna (Emerging Markets, EM) i MSCI:s viktiga, globala börssammanställningar. Ett index som många internationella investerare väljer att väga sina investeringar utifrån.

Den koreanska börsen hade ett lysande 2017 men har i princip tappat allt efter en nedgång på drygt 15 procent i år. Att KOSPI ligger i EM-kategorin har bidragit till detta men givetvis även den generella synen på den sydkoreanska ekonomiska utvecklingen i stort.

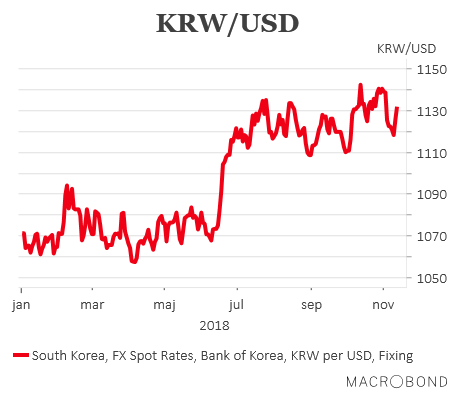

På valutasidan kan konstateras ett den sydkorean wonen inte är drabbad på samma sätt. Visserligen tappade den rejält mot den amerikanska dollarn under årets första halvår, men det gjorde även de flesta andra valutor i den industrialiserade världen. Sedan sensommaren har den däremot utvecklats stabilt. Den positiva tolkningen är att det fortfarande finns ett betryggande förtroende för sydkoreansk ekonomi, den negativa är att wonen därmed stärkts mot den kinesiska yuanen.

På kort sikt ser det förvisso lite osäkert ut i Sydkorea men där de snabbt kan ske en vändning på börsen i samband med G20-mötet. Det finns också, efter den senaste tidens kraftiga nedgång, chans till revansch om konjunkturbilden stabiliseras.

På lite längre sikt tycker vi att det finns goda investeringsmöjligheter då Sydkorea finns i en snabbväxande region och numera tillhör de teknikledande länderna. Dessutom lockar man med högutbildad arbetskraft och om fredsprocessen med Nordkorea går framåt bör det också på sikt gynna såväl ekonomin som framtidstron.

Under 2019 väntas också ett nytt handelsavtal mellan länderna i Sydostasien att förhandlas fram som till stor del kommer att ersätta TTP-avtalet (Trans-Pacific Partnership) som Donald Trump drog sig ur tidigt under hans presidentskap.

")