Nobias stora verksamhet i Storbritannien har varit en källa till oro för aktiemarknaden ända sedan landet först aviserade en folkomröstning om medlemskapet i EU. Sedan slutet av 2015 har Nobia-aktien fallit drygt 45 procent.

Med ett utträde att vänta i mars nästa år har inte oron dämpats och den negativa effekten på den brittiska byggsektorn var tydlig i Nobias tredje kvartal.

Storbritannien svarar för 43 procent av omsättningen i Nobia och organiskt föll intäkterna i landet med 9 procent i kvartalet. Bolaget skriver i rapporten att den brittiska köksmarknaden bedöms ha försvagats till följd av den politiska och makroekonomiska osäkerheten som påverkat konsumentförtroendet negativt. Priskonkurrensen i landet är dessutom hård.

Dessvärre för Nobia är läget i Norden inte mycket mer uppmuntrande. Marknaden för nybyggda bostäder har bromsat in kraftigt i Sverige det senaste året. Många projekt pågår fortfarande så Nobia har fortfarande en hel del att göra. Med betydligt färre nystartade projekt kommer dock aktiviteten att sjunka kraftigt framöver, åtminstone i Sverige.

I tredje kvartalet rapporterade region Norden en underliggande tillväxt på -1 procent. Projektförsäljningen var oförändrad i Sverige och Danmark men föll i Norge. Vd Morten Falkenberg skriver i rapporten att konsumentmarknaden i Norden bedöms ha försvagats i kvartalet, delvis till följd av den varma sommaren.

Nobia har i kvartalet genomfört omfattande underhållsarbete i sin svenska fabrik där produktiviteten inte varit tillfredsställande. I september var åtgärderna genomförda och framöver väntas prestandan vara bättre, enligt Morten Falkenberg.

Lönsamheten föll under tredje kvartalet i såväl Norden som Storbritannien. I Norden rapporterade Nobia ett rörelseresultat för perioden som var 11 procent lägre än året innan. I Storbritannien blev resultattappet 23 procent.

Lönsamheten är betydligt bättre för Nobia i Norden än den är i Storbritannien. Den förstnämnda regionen har de senaste tolv månaderna svarat för 70 procent av rörelseresultatet i koncernen. Norden är således vinstmotorn i Nobia och det minskade bostadsbyggandet i Sverige och Norge är därför oroande inför framtiden.

Nobia upprepade i niomånadersrapporten sin tidigare bedömning att Finland och Danmark kan ta över som nordiska draglok. Byggboomen har inte varit lika påtaglig i de länderna de senaste åren och de väntas därför också vara mer stabila framåt.

Samtidigt aviserar dock Nobia kraftfulla åtgärdsprogram för att förbereda sig inför förväntat svagare efterfrågan framöver. Personal kommer att sägas upp i såväl produktions- som kommersiella enheter. Butiksnäten kommer också att ses över och vissa butiker stängas. Omstruktureringskostnader på 80-100 Mkr kommer att tas i fjärde kvartalet och besparingarna väntas uppgå till motsvarande summor årligen med full effekt 2020.

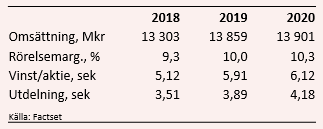

De analytiker som bevakar Nobia väntar sig enligt Factset i snitt en omsättningsökning på drygt 4 procent nästa år och därefter nolltillväxt år 2020. Rörelsemarginalen väntas förbättras under 2019 men sedan vara mer eller mindre oförändrad under 2020. Det innebär hygglig vinsttillväxt nästa år men rätt ljumma utsikter för 2020.

P/e-talen för de båda åren ligger i dagsläget på 9,8 respektive 9,5. Justerar vi för skuldsättning landar värderingen på 7,6 gånger nästa års väntade rörelseresultat, ev/ebit.

Direktavkastningen i Nobia-aktien väntas uppgå till 6,0 procent respektive 6,7 procent.

Nobia-aktien har som sagt varit svag en längre tid och kursen har sedan i somras tagit ytterligare ett kliv nedåt. Facit sedan årsskiftet är en nedgång på 16 procent. Vinstprognoserna har samtidigt stått sig relativt väl och värderingen har därför fallit. Dagens p/e-tal väl under 10 är historiskt låga för att vara Nobia.

Den låga värderingen speglar i Nobias fall också en stor osäkerhet kring framtidsutsikterna för bolaget. Nystarterna av bostadsprojekt i Sverige har som sagt bromsat in kraftigt det senaste året och även i Norge startas färre projekt. Den finska marknaden tycks klara sig hyggligt men även i Danmark var det stiltje i tredje kvartalet.

Någon draghjäp från konsumenterna i Norden är sannolikt inte heller att vänta. Bostadspriserna svajar och räntorna väntas röra sig sakta uppåt så en stark tillväxt i konsumentledet känns osannolik.

Den osäkerhet som präglat den brittiska marknaden de senaste åren lär inte minska den närmaste tiden. Datumet för Brexit närmar sig och för närvarande ser det ut att bli en rejält kaotisk process.

Sammantaget finns det således en hel del frågetecken kring Nobia som behöver rätas ut. Bolaget själva förbereder sig för tuffare tider. Frågan är då om den låga värderingen kompenserar för det osäkra läget. Vd Morten Falkenberg tycks tycka det. Han har fyllt på innehavet ett par omgångar de senaste veckorna. Dock inga jätteköp.

Morten Falkenberg

Estimaten i Nobia kan mycket väl visa sig vara allt för optimistiska. Men även om prognoserna står sig tror vi inte att Nobia-aktien kommer att börja värderas mycket högre innan framtidsutsikterna klarnar. När det sker är svårt att säga men med Brexit att vänta i mars och en fortsatt svag bostadsmarknad i Sverige väljer vi att åtminstone de närmaste kvartalen stanna kvar på sidlinjen. Rekommendationen blir Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nobia | Neutral | 58,00 | - |