En trög inledning av hösten i Sverige tyngde Swecos resultat i det tredje kvartalet. Sweco har växt en hel del ute i Europa de senaste åren men Sverige är fortfarande bolagets största marknad. Trots svackan i tredje kvartalet har den svenska marknaden svarat för nära hälften av rörelseresultatet i Sweco under 2018.

Efterfrågan på hemmaplan rapporteras fortfarande överlag vara bra. Infrastruktur, industriella investeringar och vatten- och miljötjänster är alla starka områden. Offentliga byggnader är också stark men på bostadssidan har föga förvånande skett en avmattning. Även marknaden för energiproduktion rapporteras vara svag.

En lägre debiteringsgrad, minskade intäkter från underkonsulter och ökade projektjusteringar innebar utebliven underliggande tillväxt i Sverige i kvartalet. Kostnaderna är dock högre än för ett år sedan så rörelseresultatet backade nästan 13 procent och marginalen föll en knapp procentenhet till 5,8 procent.

Totalt har Sweco inte mindre än sju geografiska affärsområden. Sverige är som sagt klart störst och har också normalt sett högst marginaler. Nästan lika god lönsamhet har också verksamheten i Finland som är resultatmässigt näst största marknad för Sweco. Finlands andel av rörelseresultatet hittills i år uppgår till 13 procent.

Den finska marknaden beskrivs som stabil men den underliggande tillväxten var -1 procent. Resultatet steg dock marginellt i kvartalet.

Bland övriga marknader rapporterade Norge en organisk tillväxt på hela 13 procent. Lönsamheten förbättrades kraftigt och resultatet steg med dryga 70 procent. Ännu kraftigare resultatförbättringar noterades i Danmark och Nederländerna. I Danmark har Sweco genomfört en omstrukturering som nu ger positiv effekt. Tillsammans med ett större förvärv bidrog det till en kraftigt förbättrad lönsamhet och ett dubblat rörelseresultat.

I Nederländerna har en allmän förbättring av landets ekonomi ökat efterfrågan. Förbättrade timpriser lyfte resultatet från låga nivåer. Lönsamheten dubblades men var fortfarande lägst av alla områdena i kvartalet.

Sammantaget rapporterade Sweco en underliggande tillväxt på 4 procent i tredje kvartalet. Marginalerna var oförändrade jämfört med i fjol. Efter ett starkt andra kvartal hade dock analytikerna väntat sig mer från Sweco. Rörelseresultatet var 10 procent lägre än snittprognosen inför rapporten enligt Factset.

Ett stort problem för Sweco de senaste åren har varit svag underliggande tillväxt. Det har inte minst gällt den svenska marknaden där Sweco länge pekat på problem att hitta och behålla personal. I Sverige rapporterade dock Sweco i det andra kvartalet i år en kalenderjusterad organisk tillväxt på goda 6 procent.

Att den i tredje kvartalet dök till 0 procent var därför inte vad aktiemarknaden ville se. Det är rimligtvis inbromsningen i bostadsbyggandet som slår igenom i siffrorna. Swecos exponering mot svenskt bostadsbyggande har tidigare angivits till cirka 5-6 procent av koncernens omsättningen. Sett bara till affärsområdet Sverige blir dock exponeringen drygt det dubbla.

Debiteringsgraden sjönk också kraftigt efter att ha hållit sig väl uppe under första halvåret.

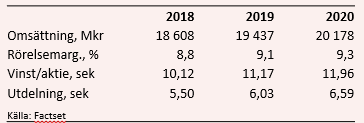

För de båda kommande åren väntar sig de analytiker som bevakar Sweco i snitt enligt databasen Factset tillväxttal på 4,5 procent respektive 3,8 procent. Rörelsemarginalen förväntas stärkas några tiondelar om året vilket lyfter vinsttillväxten till 10 respektive 7 procent.

Snittprognoserna för vinst per aktie för åren 2019 och 2020 ger i dagsläget p/e-tal på 17,5 respektive 16,3. Justerat för skuldsättningen värderas rörelsen till 14,9 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Sweco-aktien väntas uppgå till 2,8 procent respektive 3,1 procent.

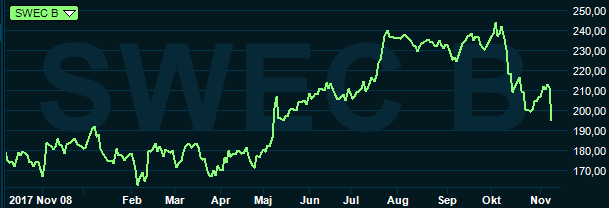

Swecos verksamhet är till stora delar byggrelaterad och aktien drogs våren 2017 med i det allmänna raset som drabbade hela byggsektorn. Ett par starka rapporter under inledningen av 2018 gav dock åter Sweco-aktien luft under vingarna och kursutvecklingen fram till oktober var riktigt stark.

Den senaste dryga månaden har dock kursen pressats 20 procent inkluderat den sura reaktion som följde på bolagets rapport för tredje kvartalet.

Vinstprognoserna för de kommande åren har i stort sett varit stabila under det senaste året. Värderingen var därför uppe på höga nivåer före raset. Estimaten kommer sannolikt att petas ned något de kommande dagarna och värderingen är fortfarande inte direkt låg.

Swecos historik är stark och en hög värdering är inte omotiverad. Bolaget har växt kraftigt de senaste åren, inte minst via förvärv. Medvinden från en rekordstark byggkonjunktur har dock lagt grunden för tillväxten. Det mesta pekar mot att vi nu går mot en lugnare tillväxt såväl inom byggsektorn som i ekonomin i stort. I ett sådant läge är det inte självklart att Sweco-aktien ska fortsätta att handlas till p/e-tal kring 18-19. Historiskt har värderingen snarare legat kring 14-15.

Utvecklingen i det tredje kvartalet höjer vissa frågetecken kring Sweco. De senaste veckornas kursfall tar bort en del risk ur aktien men med en fortsatt relativt hög värdering i kombination med en konjunktur som väntas växla ned ett hack framöver har vi ändå svårt att lockas.

Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SWECO B | Neutral | 191,00 | - |