Håkon Hovengen Saetre

Placera har träffat Håkon Hovengen Saetre, förvaltare av fonden Delphi Nordic som har fem stjärnor av Morningstar, för att höra med honom vad han har gjort med fondens innehav den senaste tiden för att ta tillbaka förlorad avkastning.

Vad beror det på att fonden avkastat sämre än index i år?

”Att vi inte gått bättre än index beror till stor del på fondens dåliga avkastning i sommar. Juli var en hemsk månad och fonden tappade mycket i värde, minus 4,3 procent. Det var en kombination av flera faktorer. Vi har en stor position i oljebolagen Aker BP och Equinor (Statoil) som tappade mycket i juli. Men sett över året är just de aktierna de största positiva bidragen till fonden.”

”Dessutom föll skogsaktier kraftigt på grund av ökade kostnader i samband med sommarens torka. Fonden tappade även mycket på de svenska innehaven Husqvarna, MTG och Thule. Bolagen lämnade rapporter som inte nådde upp till marknadens förväntningar och straffades hårt av marknaden. Fonden har även tappat relativ avkastning på att den har varit underviktad i Ericsson och i viss måna Nokiaaktier som utvecklats starkt i år.”

Vad har du gjort om i portföljen efter det första halvåret?

”Vi har sålt ut mycket cykliska industribolag och här har vikten minskat från drygt 30 procent av fondens värde i slutet av 2017 till en 10-procentig exponering idag. 2016 och 2017 var bra år för cykliska aktier som verkstad och råvarubolag, men efter korrektionen i februari i år har cykliskt inte kommit tillbaka. Investerarna har ändrat fokus sedan februari.”

”Man vill inte äga lika mycket cykliska bolag som är så hårt länkat till konjunkturen. Man tänker att det sannolikt inte blir bättre än vad det är nu. Det gör att den typen av bolag kan handlas ner och de kommer nog att bli mycket billigare före det vänder i aktiekursen.”

”Ett tydligt exempel är Volvo, som kom med ett bra resultat för det tredje kvartalet men där ändå aktien backade mycket. Investerare är oroliga för lägre global BNP-tillväxt och en världskonjunktur som nått toppen vilket gör att den här typen av bolag inte är så intressanta nu", säger Håkon Hovengen Saetre.

Men Stora Enso är ju traditionellt ett cykliskt bolag. Hur tänker du kring den investeringen i fonden?

”Pulp och paper har en stark efterfrågan nu och är som de andra cykliska bolagen starkt påverkade av BNP-tillväxt. Men det finns strukturella faktorer som gör att det är mindre förknippat med BNP-tillväxt än vad det tidigare varit. E-handel växer kraftigt vilket ökar efterfrågan på pappersförpackningar. Och det är nu stort fokus på miljöfrågor och speciellt kring plastförpackningar. Den debatten ger en klart högre efterfrågan på miljövänliga alternativ som återvinningsbara kartonger.”

Du har ökat fondens exponering mot konsumentvaror som lax, hur tänker du här?

”Ja det stämmer, vi har nu fisk på menyn igen. Första gången vi gick in i lax var 2012. Det finns klara trender för lax och en utbudssida som inte växer så fort som efterfrågan. Det finns begränsningar i produktionen i både Chile och Norge. Det är mycket regleringar kring laxodlingar, vilket gör att man inte kan höja produktionen hur som helst. Även här finns det trender, det är inte lika populärt att äta rött kött och då är odlad lax ett starkt alternativ.”

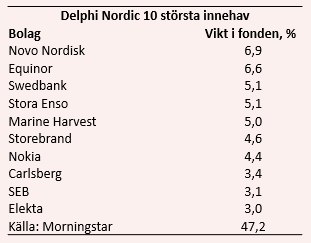

”Vi har bland annat köpt Marine Harvest (MHG) som är den största och mest likvida laxaktien. MHG har ett p/e-tal på 13 och en direktavkastning på 6 procent. Vi tror att det kan bli en multipel expansion på sikt. Fler och fler utländska investerare har nu fått upp ögonen för den typen av bolag. Odlingssektorn räknas fortfarande som en cyklisk industri, men med stabilt högre priser och intjäning i flera år, har prissätter marknaden den sektorn till högre multiplar. Vi anser att det är rätt, och en utveckling som kan fortsätta.”

Bästa bidragsgivare till fondens avkastning i år är oljeproducenter trots tappet i juli. Vad gör att ni tror på just oljeproducenter?

”Vi har varit positiva till olja en period. Idag har vi oljeproducenten Aker BP och Equinor i fonden. Det formligen sprutar in pengar i Equinor, då de fått ner produktionskostnaden betydligt de senaste åren. Det har gjorts stora framsteg på kostnadssidan sedan 2014 och oljeproduktionen har effektiviserats. Detta tillsammans med ett relativt högt oljepris och låga investeringar”.

”Men det har varit en extrem industri med väldigt mycket dödkött. Equinor är nu i en sweetspot där kostnadsinflationen är fortsatt låg och investeringarna hålls nere. Vi tror att den ökade vinsten i Equinor ger förutsättningar för att betala högre utdelning och återköp av aktier när det inte investeras så mycket.”

”Vi har även köpt lite oljeservicebolag. Vi äger TGS och Subsea7. De gynnas när investeringarna ökar inom oljesektorn. Många på marknaden har haft höga förväntningar på att investeringstakten inom oljeindustrin ska ta fart. Det har varit en väldigt låg investeringstakt inom sektorn under flera år. Vi tror att det fortsätter att dröja lite till före de stora investeringarna kommer igång. Det gör att vi föredrar oljeproducenter, men vi har valt att ta in några oljeservicebolag i portföljen", säger Håkon Hovengen Saetre.

Du har köpt in mer banker i fonden sedan kvartalsrapporterna för andra kvartalet, ser du kommande räntehöjningar som en trigger?

”Jag sålde av de sista resterna av cyklisk industri i somras och växlat över till banker. Jag har svårt att se att världsekonomin kommer tillbaka snabbt, vilket ger en tuff miljö för cykliskt framöver. Istället har jag ökar i banker”. ”

”Bankernas rapporter var bra för det andra kvartalet och slog förväntningarna både med högre marginaler och lägre kostnader. Och nu ser det relativt bra ut operativt. Konkurrensen från nya aktörer inom fintech blir kanske mindre än vad marknaden räknat med. En annan viktig faktor är vinstrevideringstrenden som var negativ under en ganska lång tid. Den har sannolikt börjat vända till vinstuppgraderingar. Finanssektoren är sencyklisk och är inte lika starkt knuten till utvecklingen av världsekonomin som en del andra sektorer i Norden. Och det är en av få sektorer som gynnas av högre räntor.”

”Jag köpte alla fyra svenska banker efter andra kvartalets rapporter. Men jag har sålt av Handelsbanken och gått ned kraftigt i Nordea efter ryktena om penningtvätt. Danske Banks penningtvättsaffär har skapat ett problem för hela sektorn i norden. Fonden äger nu SEB för att få exponering mot affärsbanking och Swedbank som är stora på bolån och mot privatkunder.”

Om nu högre räntor är bra för bankernas intjäning, så finns det väl orosmoln med för högar räntor för börsen?

”Nu börjar man se en topp i ekonomin och aktiemarknaden börjar inse att det är en 10 år gammal börscykel som börjar gå till ända. Det förändrar sentimentet och bilden med stigande räntor. Men frågan är om det är starten på en längre nedgång för aktiemarknaden, eller mer som 2014 - 2015 att den tar fart igen eller går sidledes ett tag.”

”Den amerikanska räntan börjar klättra mot 3,5 procent. Det som är intressant är att obligationer blir ett alternativ till aktier vid de nivåerna. De senaste åren har det inte funnits några alternativ till aktier med de låga räntorna. Vi ser en korrektion nu när investerare börjar rotera mellan sektorer och ränteplaceringar. Det är inte konstigt att man ser att räntepengar som letat sig till aktier som alternativ, börjar gå tillbaka till ränteinvesteringar. Sådana pengar har sannolikt gömt sig i defensiva hälsoaktier och aktier med hög utdelning.”

”Om vi ser på värderingarna på aktiemarknaden har de kommit ner betydligt nu. USA-börserna handlas nu på p/e under 16 och kommit ner från p/e 19. Vi ser samma mönster i Europa. Aktiemarknaden är inte lika dyr längre. De lägre p/e-talen indikerar att intjäningen kommer att minska lite i bolagen, men inte så dramatiskt. BNP-tillväxten för världsekonomin spås nu hamna på runt 3,5 procent för nästa år, vilket fortfarande är ganska högt men toppen är passerad, vilket är starkt förknippad med prissättningen på cykliska bolag.”

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.

")