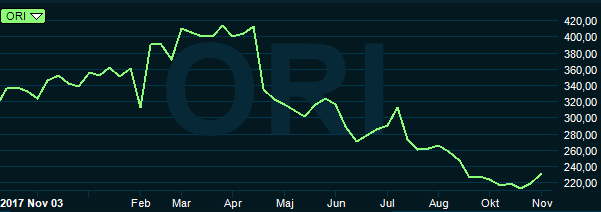

Efter en stark inledning på året har Oriflame-aktien rasat nästan 50 procent sedan i våras. Ett kraftigt säljtapp i Ryssland och dämpad tillväxt även på andra håll i världen ligger bakom kursfallet.

Oriflame höjde i början av året priserna i Ryssland vilket snabbt visade sig vara fel drag. Flera konkurrenter gick samtidigt ut med kraftiga rabatter och Oriflames försäljning tvärdök i landet. Även det andra kvartalet var svagt.

Ryssland är fortfarande Oriflames enskilt största marknad men den har krympt en hel del de senaste åren. 2010 svarade Ryssland och CIS-regionen för cirka 70 procent av omsättningen i koncernen. Idag har den andelen sjunkit till knappt 25 procent. Istället har Asien rusat uppåt och även Latinamerika har växt. Den höga lönsamheten i Asien gör att regionen helt dominerar resultatmässigt.

Av de olika regionerna svarade Asien & Turkiet för 50 procent av rörelseresultatet i tredje kvartalet. Region Europa & Afrika stod för 23 procent medan Latinamerika och CIS utgjorde 13 respektive 14 procent.

Samtidigt som Ryssland fick problem i början av året bromsade även tillväxten i Asien, Turkiet och Latinamerika in. Regionen Asien & Turkiet har de senaste åren kunnat visa upp tillväxttal på 20-30 procent. I det andra kvartalet dök dock den underliggande tillväxten till bara 8 procent, tyngt bland annat av en svag turkisk valuta.

Tillväxten var således som vanligt i fokus när Oriflame presenterade sin rapport för det tredje kvartalet. Rapporten bjöd på lite blandade besked. Mest glädjande var att den ryska marknaden ser ut att stabiliseras för Oriflame. Tillväxten i lokal valuta blev -5 procent vilket inte är lysnade men ändå en förbättring jämfört med hur det sett ut tidigare i år.

I Asien & Turkiet var dock trenden från det andra kvartalet intakt. I lokala valutor ökade omsättningen med 8 procent. Antalet registrerade aktiva säljare (konsulenter) var oförändrat i kvartalet så hela ökningen kom från förbättrad produktivitet. Framför allt avslutningen på kvartalet var svag skriver Oriflame, bland annat till följd av mindre framgångsrika produktlanseringar i Kina och fortsatt svag turkisk lira.

I Latinamerika förbättrades tillväxten jämfört med första halvåret. I lokala valutor ökade den med 3 procent. Största marknaden Mexiko var dock fortsatt svag enligt Oriflame. Även i region Europa & Afrika noterades en underliggande tillväxt på 3 procent.

Sammantaget rapporterade Oriflame ett rörelseresultat i tredje kvartalet som var 8 procent lägre än för ett år sedan. Omsättningen ökade med 4 procent i lokala valutor och rörelsemarginalen backade till 10,3 procent från 11,0 procent. Utfallet var något under snittprognosen i databasen Factset.

Valutaeffekterna är fortfarande kraftigt negativa. I euro backade omsättningen med 1 procent och rörelsemarginalen sänktes 1,6 procentheter av valutaeffekter. Lönsamheten i kvartalet tyngdes även av åtgärder som genomförts i syfte att öka aktivitet, rekrytering och tillväxt i regionerna CIS och Latinamerika. Framför allt i CIS-regionen backade rörelsemarginalen kraftigt i tredje kvartalet.

Även i Asien & Turkiet sjönk dock rörelsemarginalen, tyngd av valutaeffekter och ökade kostnader för marknadsföring och försäljning.

Glädjande i rapporten var beskedet att det fjärde kvartalet förefaller ha börjat hyggligt. I lokala valutor har försäljningen hittills ökat 6 procent.

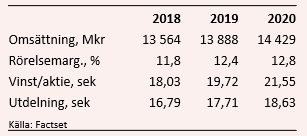

De analytiker som bevakar Oriflame räknar enligt Factset med att 2018 slutar med ett rapporterat säljtapp på 4 procent. Rörelsemarginalen väntas landa på 11,8 procent för året vilket är en tiondel högre än i fjol.

För 2019 och 2020 är snittprognoserna tillväxttal på 2,4 respektive 3,9 procent. Rörselsemarginalen väntas stiga en handfull tiondelar per år vilket växlar ut i vinsttillväxt på 9 procent om året.

Snittprognoserna för vinst per aktie 2019 och 2020 ger i dagsläget p/e-tal på 12,0 respektive 10,9. Justerat för skuldsättning värderas rörelsen till låga 7,3 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Oriflame-aktien väntas uppgå till 7,1 respektive 7,5 procent de närmaste åren.

Den låga värderingen och förväntat höga direktavkastningen speglar i någon mån den relativt stora osäkerhet som råder kring Oriflame för tillfället. De senaste årens trender har i år brutits och framför allt utvecklingen i Asien och Latinamerika är lite oroväckande för framtiden.

Med sin stora verksamhet på tillväxtmarknader runt om i världen är Oriflame utsatt för snabba förändringar i efterfrågan. Det syns också i kursgrafen som visar att aktien är väldigt volatil. Tidvis har det uppstått enorma kast mellan kurstoppar och dalar.

Oriflame har dock, åtminstone hittills, alltid studsat tillbaka efter motgångar. Det kanske största hotet mot bolaget de senaste åren har varit övergången till en digital affärsmodell och den tycks bolaget ha klarat bra. Idag jobbar Oriflames säljare med sociala medier och appar som hjälpmedel.

En hyggligt stor del av Oriflames nuvarande problem är relaterade till valutaeffekter och dessa håller inte i sig för evigt. Sedan kanske man inte ska förvänta sig en återgång till tillväxttal på 20-30 procent i Asien de kommande åren. Det ligger heller inte i korten för närvarande.

Oriflames tredje kvartal var kanske inte någon klang och jubelföreställning, men som vd Magnus Brännström själv uttrycker det så var det ett fall framåt. Reaktionen på aktiemarknaden blev positiv och med en hygglig start även på det fjärde kvartalet tror vi Oriflame-aktien kommer att fortsätta återhämta sig. Rekommendationen blir Köp.