Trots uppstudsen förra veckan på världens aktiemarknader är läget skakigt. Styrkan i rekylen har redan avtagit och det är fortsatt svår att vara het som trendföljare.

Stockholmsbörsen följer samma mönster som tyska DAX-index. Uppstudsen mäter cirka 6 procent från botten i båda indexen, vilket motsvarar ungefär halva fallet från senaste toppen.

Ungefär så stor brukar de positiva uppstudsarna vara i negativa trender, vilket ytterligare spär på osäkerheten eftersom börserna återigen är svaga. Fortsatt försiktighet med nya positioner råder därför ännu.

Råvarusatsningen i ETF:en Xact Råvaror har gått på pumpen och positionen har stoppats ut från listan. Istället söker vi lyckan bland laxbolagen i Norge. Här är veckans nya kandidat.

Salmar

Trigger 451,00 norska kronor. Stop loss: 428,00

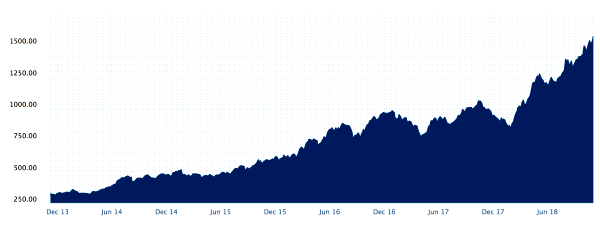

De norska laxbolagen fortsätter att briljera på börsen. Under 2018 har Oslo Seafood Index stigit 70 procent. Index består av tolv bolag och är viktat efter marknadsvärde. Den stigande trenden för havsmat-producenterna är imponerande.

Grafen visar den historiska utvecklingen för Oslo Seafood Index

Salmar är en av världens störst producenter av odlad lax med 100 licenser för produktion främst i Tröndelag och Nordmöre. Bolaget är det näst största laxbolaget sett till marknadsvärde inom indexet.

Bolagen turas om att dra index uppåt och idag är det alltså Salmar som fastnat i trend-filtret. Aktien står inför ett klassiskt utbrott, vilket gör den till en intressant investering på kort sikt.

För er som följt Heta Listan har Salmar funnit med som kandidat tidigare. Under 2016 triggades en liknande köpsignal och då kostade en aktie i bolaget 273,00 norska kronor. Första gången aktien uppmärksammades på Heta listan var sent 2015, då kostade en aktie istället 144,00 norska kronor.

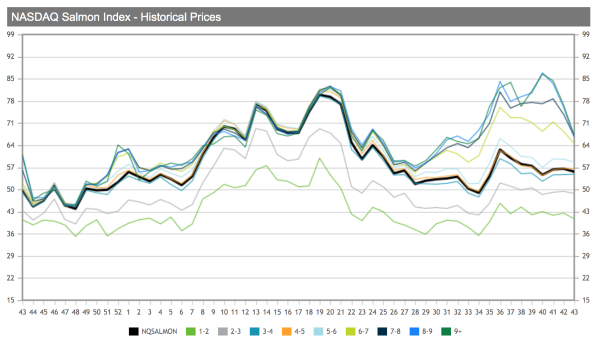

Grafen visar den historiska utvecklingen för laxpriset på veckobasis.

Trots den kraftiga värdestegringen senaste åren är Salmar inte överdrivet dyrt givet analytikernas prognoser, även om värderingarna i hela sektorn är betydligt högre idag jämfört med tidigare.

På nästa års förväntade resultat värderas Salmar till p/e 16, och då förväntas en vinsttillväxt på 17 procent. Det ger ett attraktivt peg-tal på 0,8. På den prognosen väntas bolaget lämna en bra direktavkastning kring 4,5 procent.

P/s-multipeln är dock historiskt hög strax över 4 på nästa år. Då har intäkterna vuxit tvåsiffrigt under 2016 och 2017 men väntas bara växa med 2–3 procent årligen under 2018 och 2019.

Sammantaget är det alltså en mer mogen värdering på bolaget. Kvartalsrapporten kommer den 9 november, vilket är en stor osäkerhet. Men kortsiktigt lockar utbrottet på ovansidan. Köp aktien om den stiger över 451,00 norska kronor och sätt stop loss vid 428,00 norska kronor.