D Carnegie & Co har bytt namn till Hembla. Verksamheten är dock fortfarande densamma, det vill säga renoveringar av bostäder i miljonprogrammen. Det har bolaget sysslat med några år nu och affärsmodellen har visat sig fungera mycket väl. Den underliggande bostads- och fastighetsmarknaden har dock under samma period varit stark, vilket självklart hjälpt till.

Renoveringarna sker lägenhet för lägenhet i samband med byte av hyresgäst. Ingen påtvingas således någon renovering och Hembla slipper tömma hela portuppgångar, vilket annars är den vanliga proceduren. Nackdelen är att det är ett mindre effektivt sätt att jobba, men fördelen är nöjdare hyresgäster och en mindre påverkan på kassaflödena under renoveringen.

Efter renovering höjs hyrorna, hittills med i snitt 45 procent. Driftkostnaderna sjunker också och sammantaget innebär det ett klart högre värde på bostaden och i förlängningen hela fastigheten. Kassaflödena förbättras och det ökade fastighetsvärdet öppnar för ytterligare belåning vilket möjliggör fortsatta renoveringar.

Värdestegringen i fastighetsbeståndet summerar bara i år till drygt 3 miljarder kronor. Cirka 60 procent av den ökningen beror dock på den allmänt starka fastighetsmarknaden.

Avkastningen på de pengar som investeras har hittills varit mycket god och det är många som fått upp ögonen för miljonprogrammen. Hembla håller därför ett högt tempo när det gäller förvärv och hittills i år har bolaget köpt fastigheter för 4,6 miljarder kronor. Huvuddelen av förvärven har skett i Stockholmsområdet som är Hemblas huvudmarknad.

Förvärven fyller på med nya lägenheter att renovera och av beståndet vid utgången av tredje kvartalet var drygt 75 procent orenoverat. Hembla håller en takt i renoveringsarbetet på cirka 1 500 lägenheter om året och med det tempot räcker dagens bestånd i drygt 10 år.

Miljonprogrammen är ofta relativt luftigt bebyggda och har en hel del parkeringsytor som idag inte används fullt ut. Hembla har därför planer på att förtäta områdena med nybyggen. Eftersom det sker på mark man redan äger skulle det kunna bli en mycket lönsam affär. Hembla har tidigare uppskattat potentialen till cirka 6 000 nybyggda lägenheter.

Under de första tre kvartalen i år har Hemblas hyresintäkter ökat med knappt 4 procent om vi bortser från effekten från nyförvärv. Fastighetskostnaderna har dock ökat i snabbare takt än så och driftnettot (bruttoresultatet från förvaltningen) har försämrats. De ökade kostnaderna beror på ökad bemanning, en kall vinter och vår samt en försening av vissa projekt.

Även de administrativa kostnaderna har ökat, huvudsakligen till följd av en rad engångsposter. Namnbytet har kostat 20 Mkr och Hembla har även haft kostnader för vd-byte och för digitaliseringsarbete. Kostnader uppstod även i samband med en omfinansiering tidigare under året. Det rapporterade förvaltningsresultatet har därför backat med 26 procent under de tre första kvartalen.

Hembla själva uppskattar sin intjäningsförmåga i dagsläget till 570 Mkr i årligt förvaltningsresultat. Hittills i år har dock bolaget bara skrapat ihop knappt 220 Mkr och de analytiker som bevakar bolaget räknar i snitt med att 2018 slutar på 374 Mkr enligt databasen Factset.

Nästa år väntas dock förvaltningsresultatet landa på drygt 590 Mkr och året därpå på 650 Mkr. Per aktie innebär de prognoserna resultat på 6,18 kronor respektive 6,79 kronor. Det ger p/e-tal på 26,3 respektive 23,9.

Det långsiktiga substansvärdet uppgick vid det tredje kvartalets utgång till 158 kronor per aktie. Jämfört med det handlas aktien i dagsläget med en premie på knappt 3 procent. Enligt Factset räknar analytikerna med att eget kapital i Hembla ökar med cirka 15 procent om året de kommande två åren.

Bolaget väntas inte lämna någon utdelning de närmaste åren.

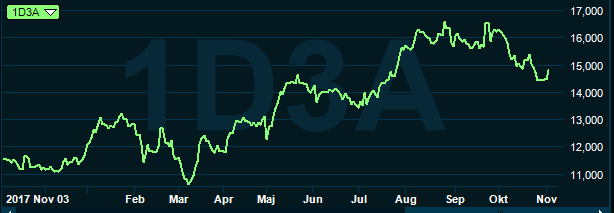

Hembla-aktien har utvecklats starkt och står i dagsläget på plus 32 procent sedan årsskiftet. Värderingen är i nivå med det långsiktiga substansvärdet vilket är bättre än många andra fastighetsbolag i dagsläget. Den starka tillväxten motiverar dock en premie mot sektorn.

Efterfrågan på Hemblas hyresrätter lär hålla i sig under överskådlig tid och rent operativt ser riskerna fortsatt låga ut. Däremot kan man fundera kring substansvärdet i bolaget och vad som händer med det när räntenivån nu ser ut att börja röra sig uppåt.

Räntan är en viktig komponent när man räknar på värdena på fastigheter. Högre räntor innebär lägre värden och med det följer en press på substansvärdet. Får vi ytterligare fallande bostadspriserna framöver kommer även det att påverka Hembla indirekt då bostadsrättsmarknaden fungerar som ett riktmärke för värderingen på hyresmarknaden.

Många väntar sig en första räntehöjning i december och även om ingen räknar med någon rusning uppåt för räntorna så tror vi att en lite mer nervös period kan följa för fastighetssektorn, som ju gått väldigt starkt på börsen i år. Med en kursrusning på dryga 30 procent i ryggen tror vi det kan vara dags för en paus i Hembla-aktien.

Många har fina vinster att säkra upp om det skulle skaka till. Förhållandet mellan risk och möjlig avkastning känns därför på kort sikt inte lockande och vi tar ned rekommendationen till neutral.