Fjolårets trender består för Bufab även under 2018. Tillväxten är stark, framför allt inom segmentet International, men marginalerna tyngs av ökade råvarukostnader. I år har segmentet Sweden även fått problem med den svaga svenska kronan som sätter ytterligare press på lönsamheten. Segmentet International gynnas dock samtidigt av valutaförändringarna.

Bufab är ett handelsbolag som säljer så kallade C-Parts till tillverkande företag. C-Parts är exempelvis skruvar, muttrar och brickor som behövs för att sätta samman de färdiga produkterna. Utmärkande för C-Parts är att de var för sig tillför väldigt lite värde till den slutliga produkten. Sammantaget påverkar de dock kvalitet och funktionalitet.

Eftersom de behövs i stora volymer men tillför lite värde lönar det sig ofta för ett tillverkande företag att lägga över hela hanteringen av C-Parts på en extern part. Bufab har ett nätverk av leverantörer i Asien och Europa och köper in cirka 140 000 artiklar. Bolaget tar helhetsansvar för inköp, design, logistik, lagerhållning och kvalitetssäkring.

Förutom inköp har även Bufab egen tillverkning av komponenter i Sverige och i Storbritannien. Den egna tillverkningen svarade i fjol för 8 procent av omsättningen.

Kundlistan består av cirka 13 000 företag inom en mängd olika industrier, spridda huvudsakligen över Europa men även i USA och Asien. Totalt har Bufab verksamhet i 27 länder. Den breda geografiska exponeringen och den väldiversifierade kundlistan stabiliserar verksamheten. Som handelsbolag har Bufab också låga fasta kostnader och kan relativt snabbt justera sin kostnadsbas för att matcha efterfrågeläget.

Något som bolaget haft vissa problem med på sistone är dock att kompensera sig för stigande råvarukostnader. Dyrare inköp förs som regel vidare till kund men det sker med viss fördröjning. Konkurrens saknas heller inte och det är alltid en känslig situation att höja priserna. Det har lett till en viss press på bruttomarginalen för Bufab.

För den svenska verksamheten har läget som sagt förvärrats i år av den svaga svenska kronan, som gör inköpen ännu dyrare. Bruttomarginalen inom affärsområdet Sweden föll med nära två procentenheter i det tredje kvartalet och rörelseresultatet backade 15 procent.

Vd Jörgen Rosengren skriver i rapporten att betydande prishöjningar mot kund har genomförts i Sverige men att detta inte varit tillräckligt för att kompensera för den dubbla effekten av stigande råvarupriser och en svag kronkurs. Ytterligare prishöjningar genomförs men Bufab jobbar också med att sänka inköpspriserna och även rörelsekostnaderna. De sistnämnda ökade med 12 procent i kvartalet samtidigt som intäkterna ökade med 9 procent.

Jörgen Rosengren.

Hela intäktsökningen i segmentet Sweden var organisk. Efterfrågan är fortsatt stark och Bufab tar också marknadsandelar. Orderingången i kvartalet var dock lägre på 4 procent.

Historiskt har affärsområdet International varit det omsättningsmässigt klart större av Bufabs två områden medan Sweden haft den klart bättre lönsamheten. I det tredje kvartalet var dock rörelsemarginalen faktiskt högre i International än i Sweden.

Till skillnad från Sweden gynnas International som sagt av en svag krona. Prishöjningarna har kompenserat för råvarukostnaderna och bruttomarginalen inom International steg en knapp procentenhet i tredje kvartalet. Efterfrågan är stark och organiskt ökade omsättningen med 10 procent. Valutor och förvärv tryckte upp den totala tillväxten till 28 procent och rörelseresultatet steg med hela 62 procent.

Glädjande var också att orderingången höll jämna steg och ökade med 26 procent i kvartalet.

Jörgen Rosengren konstaterar att Bufab ännu inte sett någon tydlig effekt av den osäkerhet som råder kring industrikonjunkturen. Bolaget fortsätter att bevaka konjunktursignalerna men fokus ligger enligt vd:n på att fortsätta stärka marknadsandelarna i båda affärsområdena.

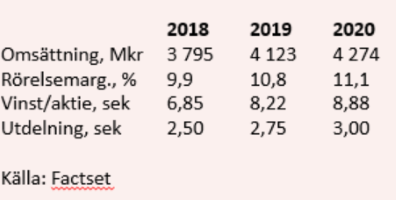

Sammantaget har Bufab hittills i år noterat en organisk tillväxt på 10 procent och en förbättring av rörelseresultatet med 19 procent. Rörelsemarginalen är efter tre kvartal oförändrad på 9,9 procent.

Målsättningen är att nå en rörelsemarginal på minst 12 procent och en årlig försäljningsökning på 10 procent. Förvärv är en del i tillväxtmålet även om Bufab knappast kan kallas någon förvärvskanon. I fjol blev det två affärer och i år har ett förvärv meddelats. Det är dock lite större affärer som görs. Årets förvärv tillför cirka 200 Mkr i omsättning vilket innebär en tillväxt på cirka 6 procent för Bufab.

De analytiker som bevakar Bufab räknar enligt databasen Factset med att bolaget nästa år ökar omsättningen med knappa 9 procent. Lönsamheten väntas förbättras jämfört med innevarande år och vinsten per aktie spås landa på 8,22 kronor. För 2020 är snittprognosen en tillväxt på knappa 4 procent och en ytterligare liten lönsamhetsförbättring. Vinsten per aktie stiger då till 8,88 kronor.

Vinstprognoserna innebär p/e-tal på 11,4 respektive 10,5 för åren 2019 och 2020. Justerat för skuldsättning värderas rörelsen till 10,0 gånger rörelseresultatet nästa år.

Direktavkastningen i Bufab-aktien väntas de närmaste åren uppgå till 2,7 procent respektive 2,9 procent.

Med en stor exponering mot europeisk industrikonjunktur är det inte konstigt att Bufab-aktien pressats på Stockholmsbörsen sedan i somras. Signalerna från Europa har mattats betänkligt och allt konjunkturkänsligt har handlats ned. Bufab-aktien står på -12 procent sedan årsskiftet men nedgången har varit brantare sedan i somras.

Än så länge syns dock som sagt inga tecken på en avmattning i orderinflödet ute i Europa för Bufab. Det är dock rimligt att vänta sig en lugnare utveckling framöver och det ligger också i prognoserna. Förvärv, prishöjningar och interna effektiviseringar kan dock fortsätta driva vinsterna högre under kommande år.

Konjunkturen lär fortsätta vara ett spöke på börsen den närmaste tiden. De branta kursfallen bland de cykliska aktierna har dock prisat in en kraftig inbromsning och vår känsla är att man tagit i lite väl hårt överlag. Det gäller även Bufab och när börsen väl lugnar ned sig tror vi att aktien kommer att återhämta sig från dagens nivåer även med en förmodat lugnare tillväxt på översta raden.

Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bufab | Köp | 95,20 | - |

")