På Stockholmsbörsen blev oktober den sämsta sedan finanskrisen. Mätt från toppnoteringen har Stockholmsbörsen fallit 16 procent. Därför kan vi addera 2018 till listan över riktigt håriga oktober-krascher, tillsammans med 1929, 1987, 1997 och 2008.

Att tajma marknaden är oerhört svårt. Jag var för tidig med att varna för bubbelsymptomen i den amerikanska tech-sektorn redan i våras. Och för optimistisk inför oktober när min gissning var att utvecklingen på Stockholmsbörsen skulle bli spretig men med en positiv underton (drivet av överlag positiva utfall i rapportperioden).

Faktum är att bolagsrapporterna har varit mer ömsom vin ömsom vatten. Höjdpunkterna har varit fenomenala och rapportutfallen i bolagen vi följer stämmer bra med vad jag trott.

Börsraset är något annat. De främsta problemen har inte varit resultaten i tredje kvartalet, utan en skräck för konjunkturtoppen och en potent blandning av redan kända kryptonit för börsen. Det som skrämmer mig mest på längre sikt är om likviditeten stryps för hårt när QE-programmen rullas tillbaka.

Oavsett bolagens prestationer har marknaden tolkat in att det inte blir bättre än så här. Sen flaggar bolagen också för lugnare tider framöver. Därför har kanonrapporter och bottennapp tagits emot nästan lika kyligt.

Volvo är ett bra exempel. Rörelsemarginalen steg till 11,1 procent i kvartalet, vilket var långt bättre än analytikerna förväntat. Det är också bolagets bästa tredje kvartal hittills. Trots det tror ledningen att det finns mer att göra för att förbättra lönsamheten.

Också orderingången var betydligt bättre. På det hela taget 26 procent högre än ett år tidigare. Men det gör ingen skillnad om allt vi kan förvänta oss är sämre tider runt hörnet - sådan är psykologin. Aktien har backat 13 procent på en månad.

(Redan innan rapportperioden flaggade Volvo för ett avgas-relaterat problem med lastbilarna som kan bli dyrt att åtgärda. Såklart låg det som en våt filt när rapporten kom.)

Att framgångarna för Volvo berott på styrkan och efterfrågan i den amerikanska ekonomin - och att det inte är uthålligt - är viktig kritik och argument värda att ta till sig.

Lyft blicken igen. Att det förr eller senare skulle stå en större börskorrektion för dörren var ingen överraskning och raset har inte utlöst av någon svart svan. Att kursfallet skulle bli så brutalt och ske just i oktober var svårare att förutspå.

Att det rimmar så väl med historiska krasch-mönster är närmast satir. Och det går att dra paralleller till mönstret innan finanskrisen 2007. Men det finns tydliga skillnader, idag är förväntningarna på verkstadsbolagen mer modesta. År 2007 talades det istället om ”super-konjunkturen”. En ”super-konjunktur”-varning kanske istället gäller för amerikanska tech-bolagen som väntas växa kraftigt även kommande år.

Ni känner redan de främsta problemen för dagens aktiemarknad.

Tech-bolagen, som vuxit explosionsartat, har p/e-tal på 50, 120, 250 men saknar många gånger andra faktor än tillväxt att falla tillbaka på, då de sällan lämnar utdelning och rediga vinster är ovanligt.

Att Amazon, Salesforce, Netflix, Servicenow, Adobe och Microsoft tillsammans med övrig disruptiva tech- och mjukvarustjärnor kommer sälja mer och tjäna mer om ett par år är jag övertygad om. Men vad som är rimliga prislappar på framgången är svårt att säga.

Avståndet till konjunkturtoppen hade inför oktober bara blivit kortare. Det är enda sättet att se det på efter snart tio år av ekonomisk framgång. Enligt vår makroekonom Pekka Käntää har toppen nu redan passerat.

Handelskriget som eskalerat mellan USA och Kina var också känt. Problemen i Italien lika så. FED:s fortsatta räntehöjningar och minskade penningpolitiska stimulanser är inget nytt. Att det snart kommer ett mellanårsval i USA är heller inget oväntat.

Sen visar ekonomin i Kina tecken på avmattning och emerging Markets går lite på knäna.

Vad som kanske inte är inräknat är att inflationen tar fart, vilket skulle driva upp även svenska och europeiska marknadsräntor. Sedan finanskrisen har skuldkriser lösts med mer skulder och detta kan bli den obehaglig överraskning som krävs för en riktigt björnmarknad längre fram.

Nu fast mitt i stormen. Är det bäst att vänta ut den, utöka portföljen, eller ta avkastningen som återstår och fly?

Svaret beror på vilken typ av aktiespekulant du vill vara, och hur din ekonomi klarar att hanterar risken att det kommer mer nedgång.

Ett vanligt och förödande misstag för totalavkastningen är att sälja på botten och missa de kraftiga uppgångar som blir när marknaden studsar tillbaka. Aktier i de bolag som vi vill äga långsiktigt har blivit billigare under oktober. Det bör ses som positivt.

Sämre tider på börsen bör istället utnyttjas för att göra sig av med positioner som redan tidigare legat och skavt. Städa portföljen till förmån för att få behålla i många år.

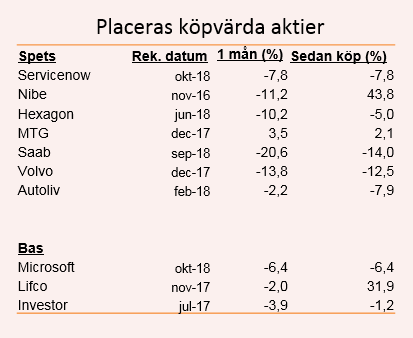

Placeras lista med köpvärda aktier lyser rött i oktober med undantaget MTG. Det grämer mig inte så mycket eftersom hela marknaden kraschat. Men jag vill erkänna två misstag med urvalet.

Jag vill kallad det misslyckanden för att de ursprungliga planerna har åsidosatts.

Autoliv och Veoneer är det första. Autoliv valdes till listan för att komma åt Veoneer. Avknoppningen trodde vi snabbt skulle kunna värderas upp på börsen. Som mest steg Veoneer över 50 procent, då skulle vi tagit pengarna och sprungit för affären var i mål. Nu rymmer listan både Veoneer och Autoliv som förlusttyngda positioner.

Den andra missen är ignoransen för oron i den europeiska fordonsindustrin. Den kommenterades redan inför oktober, och var ett faktum tidigare. Att det i förlängningen skulle kunna slå hårt mot underleverantörer som Autoliv och Veoneer var inget orimligt antagande.

Det är också en negativ konjunktursignal när fordonsindustrin viker. Lite som en död kanariefågel i gruvan. Från listan med köpvärda aktier styrker vi därför Veoneer. Oron i fordonsindustrin, höga förhoppningar och vinster som ligger långt fram i tiden innebär för stor osäkerhet. Förslagsvis tajmas exit med rekyler upp i aktien.

Ingen ny aktie presenteras till listan men förslaget inför november är att ta vara på den trevliga rabatten i investmentbolaget Investor.

Spets-val

Servicenow – Interna funktioner på abonnemang

Mot konsumenten har bolagen kommit långt i sitt digitaliserande. Men även på de mest moderna företag sker allt för mycket av de interna processerna manuellt. Det är kostsamt och krångligt.

Servicenow:s intäktsökningar drivs av stigande abonnemangsförsäljning. Över 90 procent av intäkterna är återkommande. Med en bruttomarginal högre än 80 procent väntas framtida omsättningsökningar få stort genomslag på lönsamheten.

I tredje kvartalet ökade de återkommande intäkterna med 39 procent år mot år. Antalet stora kunder med ett årligt kontraktsvärde på över 1 miljon dollar steg till 614 dollar. Värderingen är hög, vilket kan bli ett problem om börsen fortsätter vara svag.

Saab – svängigt men bra på sikt

Försvarsanslagen ökar i takt med att de säkerhetspolitiska spänningarna stiger i världen. Många länder i Europa har tvingats trimma upp sina försvarsbudgetar efter USA:s hårda kritik mot Nato. Och efterfrågan på Saabs produkter är fortsatt god.

I slutet på september vann Saab tillsammans Boeing en viktig USA-order. Tillsammans ska de leverera 350 skolflygplan till amerikanska flygvapnet. Det är bara i ett första skede och affären väntas vara värd totalt mer än 80 miljarder dollar, hur mycket som spiller över på Saab återstår att se.

Efter hyllningarna på flygorderna gav Saab istället en kalldusch i tredje kvartalet. Bolaget behöver 6 miljarder kronor från ägarna och 850 anställda och konsulter mister sina jobb.

Pengarna ska stödja bolagets framtida tillväxtresa, enligt dem själva. Jag blir inte riktigt klok på bolaget. Kasten mellan succé och magplask är stora. På lite längre sikt kan Saab fortfarande vara en bra investering. På en månad har aktien fallit över 20 procent.

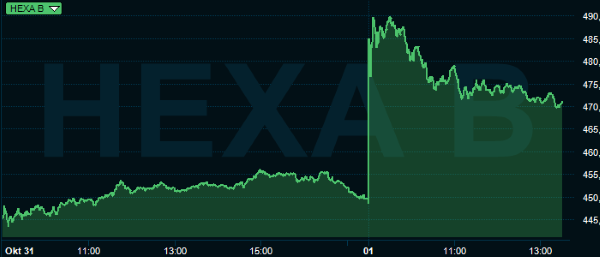

Hexagon – Tillväxtresan fortsätter

Industrieffektivisering, AI, Internet of things och självkörande bilar är heta trender som gynnar Hexagon. Bolaget levererar scanners, kameror och sensorer för utvärdering och förbättring av industrin. Storägare i bolaget med 46 procent av kapitalet är investmentbolaget Melker Schörling.

Den 1 november steg aktien närmare 9 procent efter att förväntningarna slagits i tredje kvartalet. Organiskt växte koncernens omsättning med 8 procent under perioden. Kina var en stark region, tillsammans med olje- och gassegmentet.

Volvo – Hög lönsamhet även i tredje kvartalet

Återigen slog Volvo analytikernas prognoser och tredje kvartalet var det bästa hittills. Rörelsemarginalen steg över 11 procent och orderingången ökade till 65 348 lastbilar.

Ett utsläpps-relaterat problem i lastbilarna oroar marknaden, då det kan komma att bli kostsamt att åtgärda.

På relativt modesta prognoser värderas Volvo under p/e 10 på nästa år. Direktavkastningen är väntas bli 4,2 procent.

Autoliv – billigt utan Veoneer

Krockkuddar, säkerhetsbälten och rattar. Utan Veoneer återstår i Autoliv vad som tidigare var affärsområdet passiv säkerhet.

I tredje kvartalet justerade bolaget ned sin tillväxtprognos för helåret från 8 procent organisk tillväxt till 6 procent, vilket bidrog till att aktien straffades hårt. Också rörelsemarginalen var något lägre än förväntat, detsamma gäller för omsättningen. Men skillnaderna mot estimaten är små.

Oron i hela fordonssektorn har pressat branschen i botten, det gäller underleverantörer som Autoliv likväl som fordonstillverkare som BMW och VW. Autoliv har nu en prislapp kring p/e 9 på nästa år. P/s-talet på rullande tolv månader cirka 0,85.

MTG – Spännande satsningar på E-sport

MTG har på en månad stigit i pris på börsen och är ett av få storbolag som stigit under kvartalsrapporteringen. Bolaget slog analytikernas förväntningar, rörelseresultatet blev 340 Mkr mot 274 Mkr förväntat. Också MTGx har vuxit omsättningen sen förra året.

Vi gillar MTG för att bolaget ska delas i två. Nordic Entertainment, vilket är den traditionella TV-verksamheten delas ut till ägarna. Kvarvarande delen rymmer e-sport och digitalt videoinnehåll. Men delningen dröjer tyvärr efter att MTG:s ledning valde att avvakta Kinneviks utdelning av MTG-aktier till sina ägare, vilket nu skett. Delarna av MTG kommer sannolikt värderas högre än helheten.

Nibe – Ett kvalitetsbolag som levererar värmepumpar

Värmeproduktbolaget Nibe är en klassisk förvärvare med en uttalad ambition att fortsätta köpa bolag i många år till. Omsättningsmålet är satt till 20 miljarder kronor år 2020 och mycket sannolikt kommer bolaget slå detta redan i år. När det skett blir nästa mål 40 miljarder kronor i omsättning, enligt storägaren och vd Gerteric Lindquist.

Nibe är ett av de äldsta förslagen på Placeras lista över köpvärda aktier och ett bolag vi känner varmt för. Kvartalsrapporten kommer den 16 november och blir intressant läsning.

Bas-val

Microsoft – It som håller över tid

Microsoft är det enda bolaget som kvarstår som ett av världens tio största bolag mätt som börsvärde från 2007 och innan finanskrisen. Det säger mycket om kvalitén.

För att vara ett it-bolag är Microsoft relativt gammalt. Office-paketet har ställt om till att vara en abonnemangstjänst. Över åren har bolaget lyckats med flera nya satsningar, som spelkonsolen Xbox (e-sport), köpet av Minecraft och etableringen av molntjänsten Azure.

Intäkterna från molntjänsten Azure väntas växa 17 procent i år, 17 procent under 2019 och ytterligare 16 procent under 2020. Azure är inte lika stort som Amazon Web Services men vinner mark. Det väntas en snabbare tillväxt än den underliggande molnmarknaden, som tros vuxit till 300 miljard dollar till 2021, enligt Gartner.

Aktien är såklart inte billig. Men bolagets vinst väntas öka årligen med mellan 10–17 procent under de kommande tre åren. Avkastningen på eget kapital ligger konstant över 30 procent.

I tredje kvartalet slogs förväntningarna på både omsättning och vinst. Drivet av framgångar för molntjänsten Azure och spelkonsolen Xbox.

Lifco – dyrbar stabilitet

Insiders ökar i Lifco efter kvartalsrapporten. Nettoomsättningen ökade med 18 procent och samtidigt steg resultatet med 31 procent. I Lifco har finansmannen Carl Bennet samlat en spretig men lönsam skara bolag under samma tak. Konjunkturstabila intäkter motiverar en premievärdering jämte börsens andra förvärvsdrivna verksamheter.

Investor – Bra grundsten i en svensk aktieportfölj

Investors noterade portfölj rymmer tio kvalitetsbolag. Därutöver ryms en rad välskötta onoterade tillgångar. Baserat på en marknadsvärdering av dessa handlas aktien med en högre substansrabatt.

Långsiktigt har Investor många kvaliteter och kan liknas vid en bättre Sverigefond. En stor del av totalavkastningen kommer ifrån utdelningen som vardera ägaren kan välja att återinvestera eller köpa annat för.

Novemberutgåvan av Placeras Strategidokument

Tio köpvärda fonder i november

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ServiceNow | Köp | 181,01 | - |

| SAAB B | Köp | 361,50 | - |

| Hexagon B | Köp | 471,10 | - |

| Volvo B | Köp | 135,05 | - |

| Autoliv | Köp | 83,31 | - |

| Modern Times Group B | Köp | 344,80 | - |

| NIBE Industrier B | Köp | 94,40 | - |

| Microsoft | Köp | 106,81 | - |

| Lifco B | Köp | 392,50 | - |

| Investor B | Köp | 391,90 | - |

| Autoliv SDB | Köp | 767,00 | - |