Ahlsell lägger bakom sig ett tredje kvartal med bra tillväxt men lite sämre lönsamhet än väntat. Organiskt ökade intäkterna i perioden med 7 procent drivet av fortsatt bra efterfrågan på alla fyra nordiska marknader. I Norge tappade dock bolaget kraftigt i lönsamhet vilket tyngde resultatet.

Det justerade rörelseresultatet i kvartalet landade ett par procent under snittprognosen i Infronts sammanställning. Marginalen var samtidigt tre tiondelar lägre än väntat.

Ahlsell säljer installationsprodukter inom vvs och el samt verktyg och förnödenheter till proffesionella kunder i Sverige, Norge, Finland, Danmark. Mindre verksamhet finns även i Polen, Ryssland och Baltikum.

Sverige står för två tredjedelar av omsättningen i Ahlsell men för hela 85 procent av det justerade rörelseresultatet. Norge och Finland står sammantaget för drygt 30 procent av omsättningen men lönsamheten i de båda marknaderna är lägre. Stora volymer och en stark marknadsposition är avgörande för att nå bra lönsamhet.

Installatörer i byggsektorn är den överlägset största kundgruppen för Ahlsell. De senaste årens starka byggkonjunktur har följaktligen gynnat bolaget. Många oroas över vilka effekterna av det minskade bostadsbyggandet kommer att bli på Ahlsell. Få nyproducerade bostäder säljs och därmed startas också få nya bostadsprojekt.

För Ahlsell svarar dock nybyggande av bostäder för bara cirka 15 procent av omsättningen. En inbromsning i den delen av marknaden får därför inte någon enorm påverkan på försäljningen. Renoveringar av bostäder och kontor utgör 35 procent av omsättningen och sannolikt ökar den delen något om nybyggandet sjunker.

Vd Johan Nilsson skriver i den senaste kvartalsrapporten att det minskade antalet byggstarter inom bostäder ännu inte påverkat Ahlsell. Han räknar dock med att det till viss del är att vänta under de kommande kvartalen.

Vd Johan Nilsson.

Den underliggande tillväxten i det tredje kvartalet var som sagt 7 procent vilket var en dryg procentenhet bättre än väntat. Förvärv och valutaeffekter tryckte upp den totala tillväxten till 15 procent. Förvärv är en central del i Ahlsells tillväxtmodell. Bolaget har de senaste fem åren genomfört närmare 50 förvärv som i snitt tillfört en halv miljard i omsättning årligen.

Hittills under 2018 har Ahlsell genomfört åtta förvärv som tillfört knappt 900 Mkr i omsättning.

Av de tre huvudmarknaderna är tillväxten för närvarande starkast i Norge. Där ökade omsättningen med 24 procent i tredje kvartalet, varav 7 procent organiskt. Under hela året har dock tillväxten varit starkast inom områden som har en lägre lönsamhet än snittet för affärsområdet. Dessutom har den allmänt starka efterfrågan skapat behov att förstärka inom framför allt logistik och transport.

Trots 24 procent högre omsättning föll därför det justerade rörelseresultatet i Norge med 23 procent. Marginalen försämrades med två procentenheter till 3,2 procent i kvartalet.

Även i Sverige och Finland försämrades den justerade rörelsemarginalen något i kvartalet. Sammantaget rapporterade Ahlsell en marginal på 8,7 procent, ned från 9,2 för ett år sedan.

För att säkerställa framtida lönsam tillväxt ska nu Ahlsell ta ett tag om kostnader och effektivitet. Totalt siktar bolaget mot att sänka kostnaderna med 160 Mkr om året från och med nästa år.

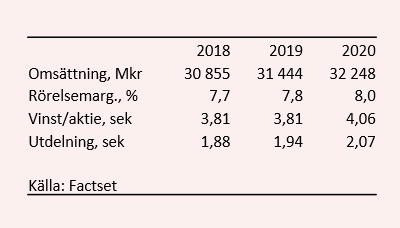

De analytiker som bevakar Ahlsell räknar enligt databasen Factset i snitt med att bolaget nästa år förbättrar sin rörelsemarginal ytterst marginellt. Vinsten per aktie väntas också vara i princip oförändrad mot innevarande år. För 2020 väntas en vinsttillväxt på 7 procent.

Snittprognoserna för 2019 och 2020 innebär i dagsläget p/e-tal på 11,4 respektive 10,7. Justerat för skuldsättning värderas verksamheten i Ahlsell till 10,1 gånger nästa års väntade rörelseresultat. Direktavkastningen i aktien väntas uppgå till 4,3 procent respektive 4,5 procent.

Ahlsell-aktien har varit trög en längre tid men utvecklingen sedan början av september har varit rejält svag. De senaste två månaderna har kursen fallit 18 procent. Reaktionen på niomånadersrapporten blev initialt rejält sur men aktien har i skrivande stund återhämtat en del av fallet.

Ahlsell har ofta påpekat att verksamheten är mindre konjunkturkänslig än vad man kanske kan tro. Johan Nilssons prognos för industri, infrastruktur och renoveringar, vilket totalt utgör 70 procent av omsättningen, är en fortsatt stark efterfrågan i närtid. Efterfrågan från nybyggnation av lokaler,som svarar för ytterligare 15 procent av omsättningen, väntas också ligga kvar på en hög nivå.

Omstruktureringar lär ge upphov till engångskostnader under fjärde kvartalet. Utsikterna till förbättrad lönsamhet de kommande åren förbättras dock.

Skuldsättningen ligger för närvarande lite högt i förhållande till resultaten. Kassaflödena är dock fortsatt starka så förvärven lär fortsätta trilla in. Ahlsell har uppgett att man har en pågående förvärvsdiskussioner med ett tjugotal företag och kontakt med ytterligare knappa 40 stycken.

På försiktiga prognoser för de närmaste åren ser värderingen attraktiv ut. En inbromsning på bostadssidan lär märkas de kommande kvartalen men den absoluta merparten av verksamheten bör rulla på bra. Fortsatta förvärv kommer också att lyfta tillväxten, som snittat 6 procent om året de senaste fem åren.

De senaste månadernas kraftiga kursnedgång känns överdriven och vi tror aktien kommer att återhämta sig under de kommande månaderna. En som såg ett köpläge efter rapporten var vd Johan Nilsson som fyllde på depån med aktier för 0,8 Mkr.

Vi delar hans uppfattning och ser aktien som köpvärd på dagens nivåer.