Sandvik är tillsammans med Volvo det av Stockholmsbörsens två verkstadsbjässar som historiskt haft mest att tjäna på en hög aktivitet. Stora fasta kostnader har gjort resultaten väldigt känsliga för volymförändingar. I finanskrisen var det ingen slump att det var just Volvo och Sandvik som gick med förluster och tvingades säga upp tusentals anställda.

Idag är tiderna väldigt goda och läget är följaktligen också ett annat för Sandvik. Bolagets rapport för det tredje kvartalet visade upp en underliggande förbättring av rörelseresultatet på 25 procent.

Precis som Volvo har Sandvik under åren sedan finanskrisen jobbat för att göra verksamheten mer flexibel och mindre volymkänslig. Uppgiften är sedan 2015 Björn Rosengrens och sedan han tog över vd-posten har han jobbat en hel del med decentralisering av beslutsfattande och med effektiviseringar. Vissa verksamheter har sålts, ett antal fabriker har stängts och beläggningen i kvarvarande enheter har förbättrats.

2015 var den justerade rörelsemarginalen nere i dryga 12 procent. Idag är den uppe en bit över 16 procent. Effektiviseringar är en pusselbit men Sandvik har också haft bra draghjälp av en stark underliggande tillväxt. I fjol var den organiska tillväxten 10 procent och hittills i år är den 12 procent. Ökade volymer har fortfarande en klart positiv inverkan på marginalerna.

I sitt vd-ord i den senaste rapporten konstaterar Björn Rosengren att efterfrågan i det tredje kvartalet varit stark i flertalet kundgrupper i de tre stora geografiska områdena. För Sandvik är dessa Europa (cirka 40 procent av omsättningen), Nordamerika (20 procent) och Asien (20 procent).

Björn Rosengren

Gruvor och verkstad är de två största kundkategorierna för Sandvik. Dessa båda står tillsammans för 55 procent av omsättningen. Fordon, Energi och Anläggning utgör ytterligare 35 procent. De kundsegment som inte visade upp samma starka tillväxt som övriga i det tredje kvartalet var gruvnäringen och fordonsindustrin. Dessa båda beskrivs som stabila.

I övriga områden var det dock bra tryck och sammantaget noterade Sandvik en underliggande ökning av orderingången på 9 procent i kvartalet. Av de tre affärsområdena var det Materials Technology som noterade kraftigast ökning av orderingången, upp 22 procent organiskt. Området har haft problem de senaste åren men en ny ledning och stigande oljepris har lett till förbättringar. Olje- och gasindustrin är största kundgrupp och där syns nu för första gången på länge en ökad investeringsvilja.

Resultatmässigt hamnar dock området Materials Technology i skuggan från de båda bjässarna Machining Solutions och Mining and Rock Technology. Dessa båda har hittills i år stått för 55 respektive 35 procent av koncernens justerade rörelseresultat.

Machining Solutions är det höglönsamma guldägget i Sandvik. Bolagets klassiska vändskär är världsledande och området har en rörelsemarginal hittills i år på drygt 26 procent. En bra efterfrågan från verkstadskunder kompenserade för mer avvaktande hållning från fordonsindustrin.

Området Mining and Rock Technology är inte fullt lika lönsamt som Machining Solutions. Marginalen efter nio månader i år är knappt 17 procent. Stigande metallpriser de senaste åren har fått gruvindustrin att kvickna till. Efterfrågan är bra men det är fortfarande mest ersättningsinvesteringar som driver. Orderingången ökade med 8 procent organiskt i kvartalet.

Förutom en bra underliggande efterfrågan och stigande volymer gynnas Sandvik för tillfället även av både valutaeffekter och höga metallpriser. Området Materials Technology har stora lager av metall vars värdeförändringar dyker upp i resultaträkningen. Sammantaget rapporterade Sandvik en förbättring av det justerade rörelseresultatet i det tredje kvartalet på 37 procent. Ökningen för niomånadersperioden är 32 procent.

Med en tilltagande konjunkturoro på världens börser var Sandviks kommentarer om framtiden extra påpassade från aktiemarknaden. Någon officiell prognos för de närmaste kvartalen har inte bolaget. Björn Rosengren sade dock i samband med rapporten att utvecklingen för Machining Solutions (som är det område som snabbast känner av konjunkturförändringar) varit fortsatt stark i oktober.

Han sade även att orderingången för Mining and Rock Technology kanske borde ha legat något högre givet en stark eftermarknad. Signalerna från gruvsektorn känns dock stabila inför fjärde kvartalet enligt vd:n.

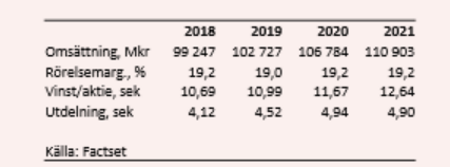

De analytiker som bevakar Sandvik räknar enligt databasen Factset i snitt med att årets vinst per aktie landar på 10,69 kronor. Under 2019 väntas omsättningen öka med 3,5 procent samtidigt som rörelsemarginalen försämras något. Vinsten per aktie ökar därför bara knappt 3 procent till 10,99 kronor.

För åren 2020 och 2021 väntas den genomsnittliga vinsttillväxten uppgå till drygt 7 procent om året.

P/e-talen för 2019 och 2020 ligger i skrivande stund på 12,4 respektive 11,7. Justerat för en snabbt sjunkande skuldsättning värderas rörelsen i Sandvik till låga 8,7 gånger nästa års väntade rörelseresultat enligt Factset.

Direktavkastningen i Sandvik-aktien väntas uppgå till 3,0 procent respektive 3,3 procent de närmaste åren.

Sandvik-aktien har som de flesta andra verkstadsaktier haft en bedrövlig utveckling i oktober. Kursen är ned 15 procent sedan månadsskiftet. Utfallet i tredje kvartalet var i underkant av förväntningarna och reaktionen på rapporten blev kraftigt negativ.

Samtidigt som aktien backat har dock förvärv, valutaeffekter och stark orderingång lyft analytikernas prognoser successivt under året. Effekten är en kraftigt sjunkande värdering. På rullande framåtblickande tolv månader har p/e-talet rasat över 30 procent sedan början av året enligt Factset.

Med beaktande av den starka balansräkningen är värderingen idag attraktiv. Sandvik använder sin nyfunna finansiella form till värdeskapande förvärv. Konjunkturläget är ett orosmoment men på dagens nivåer känns förhållandet mellan risk och potentiell avkastning ändå godkänd. Efter den snabba nedgången i oktober tycker vi Sandvik-aktien är värd ett köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Sandvik | Köp | 137,15 | - |

")