.png)

Med sin höga andel fasta kostnader har Volvo-koncernen historiskt alltid tenderat att gå väldigt bra i högkonjunktur och väldigt dåligt i lågkonjunktur. Det har varit svårt att utifrån uppskatta kraften i rörelserna och Volvo har i goda tider tenderat att prestera långt bättre än väntat och i sämre tider överraska kraftigt negativt.

De senaste åren har bolaget jobbat hårt för att göra verksamheten mer flexibel och mindre volymkänslig. Det arbetet har sammanfallit med en rejäl högkonjunktur för lastbilar och på sistone även för anläggningsmaskiner. De kraftiga lönsamhetsförbättringar som skett de senaste åren är därför lite svåra att bena ut vad som kommer från högre volymer och vad som är strukturella förbättringar.

Volvo har fortfarande en tendens att prestera bättre än väntat i goda tider. Samtliga av årets tre kvartalsrapporter har i varierande grad bjudit på högre resultat än väntat.

För andra rapporten i rad presenterade Volvo även i det tredje kvartalet tvåsiffrig rörelsemarginal. Nu är den även tvåsiffrig för niomånadersperioden. Att nå över tio procents rörelsemarginal har varit en viktig milstolpe för Volvo. Kombinationen av en stark underliggande marknad och interna effektiviseringar har lyft lönsamheten till nivåer där tidigare bara lokalkonkurrenten Scania låg.

De starka resultaten i Volvo har dock inte gett mycket avtryck i aktien som fullständigt saknat lyftkraft det senaste året. Anledningen är en utbredd oro för att lastbilskonjunkturen nått sin topp och att tillväxten snart kommer att bromsa in. Tidpunkten för toppen har dock fått flyttas fram flera gånger i takt med att ordersiffrorna fortsatt att rulla in urstarka. Tidigare förväntades toppen ha nåtts redan i somras. Nu räknar de flesta med att det sker någon gång nästa år.

Givet detta, och givet att affärsområdet Lastbilar står för nära 60 procent av rörelseresultatet i koncernen, är intresset extra stort för ordersiffrorna på lastbilar i Volvos rapporter. Bilden av att toppen ännu inte är nådd underströks i Volvos färska rapport av en orderingång som ökade med hela 26 procent jämfört med samma kvartal i fjol. Snittprognosen inför rapporten var en uppgång på 13 procent.

Volvo presenterade i rapporten även sina marknadsprognoser för 2019. Bolaget höjde sin prognos för Europamarknaden 2018 ännu ett snäpp men räknar med att marknaden i regionen sedan backar knappt 5 procent nästa år. I Nordamerika räknar Volvo med att marknaden fortsätter uppåt även nästa år. Prognosen är en ökning med drygt 3 procent.

Även marknaderna i Brasilien och Indien väntas öka medan Kina väntas backa något.

Kina är ingen jättemarknad för Volvo Lastbilar men den är desto viktigare för Anläggningsmaskiner. Efter en rejäl svacka för några år sedan har den kinesiska marknaden varit urstark på sistone. Orderingången i Kina var fortsatt stark i tredje kvartalet och ökade med 34 procent. Totalt rapporterade Anläggningsmaskiner en orderingång som var 22 procent högre än för ett år sedan.

Nästa år räknar Volvo med att den kinesiska marknaden för anläggningsmaskiner är oförändrad till ned 10 procent. Prognosen för Europa är plus minus 5 procent medan Nordamerika väntas öka någonstans mellan 0 och 10 procent.

Samtliga affärsområden i Volvo-koncernen rapporterade kraftiga resultatförbättringar i det tredje kvartalet. De båda tungviktarna Lastbilar och Anläggningsmaskiner förbättrade sina justerade rörelseresultat med 61 respektive 28 procent. Sammantaget för koncernen blev ökningen 48 procent.

Vd Martin Lundstedt konstaterar i rapporten att detta var Volvos bästa tredje kvartal någonsin. Han anser dock att bolaget ännu inte nått sin fulla potential vad gäller lönsamhet och kassaflöde. Ett nyckelområde enligt vd:n för att nå fortsatta förbättringar är serviceområdet. Det är ett område som Martin Lundstedt satsat på ända sedan han tillträdde i slutet av 2015.

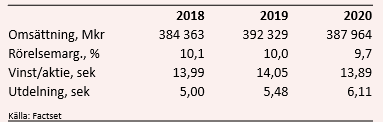

De analytiker som bevakar Volvo är att döma av snittprognoserna i databasen Factset inte lika optimistiska om potentialen till ytterligare förbättringar. Rörelsemarginalen väntas landa på 10,1 procent innevarande år för att därefter backa till 10,0 procent nästa år och till 9,7 procent år 2020.

Även tillväxten väntas bli skral: 2,1 procent upp 2019 och sedan ned en dryg procent året därpå. Vinsten per aktie väntas stiga 0,4 procent nästa år och sedan backa 1,1 procent.

Det är rejält avslagna prognoser. Estimaten har dock fått höjas successivt i takt med att Volvo presterat bättre än väntat. Samtidigt har aktien dalat och med den värderingen. I dagsläget handlas Volvo till p/e 9,6 på 2019 års estimat. Justerar vi för nettokassan värderas rörelsen till låga 6,5 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Volvo-aktien väntas vara 3,7 procent respektive 4,0 procent de närmaste åren.

Den starka orderingången, höga lönsamheten och låga värderingen gjorde inget som helst avtryck i Volvo-aktien efter bolagets rapport på fredagen. Aktien handlades tvärt om ned. Förutom en tro på att sämre tider väntar bolaget tyngs aktien även av beskedet för någon dag sedan att Volvo upptäckt att en komponent i avgasreningssystemet åldras snabbare än beräknat. Det leder till att utsläppen av kväveoxider hamnar över gränsvärdena efter en tid.

Läget är inte färdiganalyserat ännu och Volvo kan i dagsläget inte ge någon beräkning för kostnaden. Den kan dock komma att bli betydande enligt bolaget.

Världens börser har på sistone drabbats av en kraftig konjunkturoro och sentimentet kring Volvo är extremt negativt för tillfället. Aktien har rasat 17 procent på bara ett par veckor.

Volvo-aktien har dock som sagt varit trög en längre tid och oron för att marknaden toppat tycks vara här för att stanna när det gäller Volvo. Bolaget har radat upp starka rapporter men reaktionen har bara varit att tidpunkten för vändningen skjuts fram något kvartal. Förr eller senare kommer marknaden så klart att toppa, så långsiktigt kommer pessimisterna att få rätt.

Vi tror att Volvo kommer fortsätta överraska positivt ett tag till men vi tror inte att stämningen på allvar kommer att lätta kring aktien. Kortsiktigt är den översåld och kommer sannolikt att studsa tillbaka uppåt. För den som inte vill ägna sig åt trading blir dock rådet att avvakta.