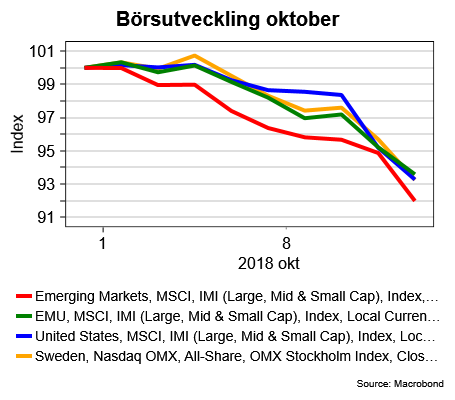

Även om riskviljan ser ut att pigga på sig lite grann under fredagens handel så råder ingen tvekan om att oktoberbörsen varit riktig, riktig tuff på de flesta av världens marknader. Hittills i oktober har MSCI-index för världen backat med 6,6 procent och den svenska börsen ungefär lika mycket. Huvuddelen av nedgången har kommit under den senaste veckan.

| Aktieindex | Pris | Förändring en vecka |

| OMXSPI | 572 | -6,3% |

| Stoxx 600 Europé | 360 | -5,3% |

| S&P 500 | 2728 | -6,0% |

| MSCI Emerging Markets | 948 | -5,6% |

| VIX-index S&P500 | 24,98 | 10,76 |

| Källa: Macrobond |

Nu letas det givetvis febrilt efter förklaringar till att investerare börjat dra öronen åt sig och den stora frågan är givetvis om börsraset kommer att fortsätta eller om det bara rör sig om en mer ”normal” korrigering och att börserna därmed snabb kommer att återta förlorad mark.

Något entydigt svar finns givetvis inte på den frågan men flera orsaker till att finansaktörerna blivit mer nervösa kan ändå spåras.

Penningpolitiken och räntorna

Att den amerikanska 10-årsräntan steg kraftig och tidvis handlades över 3,2 procent lyfts fram som en viktig orsak. Tillsammans med att Fed-chefen Jerome Powell tydligt indikerade att nya räntehöjningar är aktuella betyder det att räntorna börjar närma sig nivåer som börjar påverka aktiemarknaden negativt.

Detta även om den globala penningpolitiken, ur ett historiskt perspektiv, fortfarande måste betraktas som mycket lös. Men på finansmarknaden börjar man nu blicka fram mot 2019 då en mer synkroniserad åtstramning av penningpolitiken väntas ske när bland annat ECB har avslutat sina obligationsköp och planerar en första räntehöjning.

| Räntor | Ränta | Förändring en vecka |

| Sverige 2-åring | -0,40 | 0,04 |

| Tyskland 2-åring | -0,55 | -0,03 |

| USA 2-åring | 2,83 | -0,04 |

| Sverige 10-åring | 0,72 | 0,03 |

| Tyskland 10-åring | 0,51 | -0,03 |

| USA 10-åring | 3,13 | -0,06 |

| Källa: Macrobond |

Handelspolitiken

Marknadsaktörerna har hittills reagerat med förvånande lugn på upptrappningen av handelskriget mellan USA och Kina. När nya tullåtgärder presenteras blir förvisso den initiala reaktionen negativ, men efter någon eller några dagar är oron som bortblåst. Ändå måste de flesta inse att nya handelshinder knappast är något positivt för världsekonomin i stort. För kinesisk ekonomi är det här ett uppenbart problem, men de negativa effekterna på USA riskerar också att dominera.

Att amerikansk ekonomi går för närmast full maskin och att den inhemska industrin har små möjligheter att ersätta mycket av de kinesiska varor som berörs av tullar, betyder att kostnaderna för både företag och hushåll på sikt kommer att stiga. Det blir en inflationsimpuls som dessutom blir svår för den amerikanska centralbanken att hantera, inte minst som det samtidigt finns en risk att löneökningarna slutligen tar fart.

Den perfekta EM-stormen

Om den här börsnedgången bara skulle visa sig bli till en krusning i de mer utvecklade ekonomierna så ser det värre ut bland tillväxtekonomierna (Emerging Markets). Här är det mer en fortsättning på en negativ trend som i stort sett pågått sedan slutet av januari. MSCI-index för Emerging Markets har backat med lite drygt 17 procent (i lokal valuta) sedan toppen den 26 januari men eftersom valutorna också tagit stryk så summerar nedgången i dollar till hela 24 procent.

Starkare dollar, besvärliga finansiella förhållanden i stort när både inhemsk och global penningpolitik stramas åt, tulloro, högre oljepris och signaler kring lite svagare tillväxt ser ut att ha skapt något av en ”perfekt storm” i flera tillväxtekonomier.

Italien och Brexit

Mer specifika och svåranalyserade europeiska problem är frågorna kring Italiens budgetpolitik och det brittiska utträdet ur EU-samarbetet. När det gäller Italien har ränteskillnaden mellan tyska och italienska räntor nu stigit över 3 procentenheter och vi får gå tillbaka till eurokrisens dagar för att hitta högre nivåer. Frågetecken kring Brexit-processen fortsätter dessutom att växa och nu närmar sig den stora slutstriden mellan EU och Storbritannien. Att de här faktorerna, även om de är svåra att siffersätta, knappast är positiva för riskviljan och tillväxten i Europa i det korta perspektivet är nog de flesta överens om.

Den globala tillväxten

Att IMF i veckan justerade ner sina prognoser för tillväxten i världen för åren 2018 och 2019 från 3,9 till 3,7 procent per år är visserligen inte något särskilt att yvas över – i alla fall inte siffermässigt - eftersom det är en tillväxt i linje med den vi haft de senaste åren. Däremot konstaterar IMF att tillväxten blivit mindre balanserad (läs USA imponerar men i övrig ser det blekare ut) och att riskerna för bakslag stigit.

Riskerna kommer främst från tullar, svagare tillväxt bland annat i tillväxtekonomierna, stramare finansiella förhållanden, geopolitiska spänningar och högre oljepris. Läser man analysen med de mörka glasögonen på så talar en hel del för att den globala tillväxten ändå passerat sin topp

Vinsthemtagningar inför rapportperioden

En mer positiv tolkning av börsfallet är att det främst handlar om vinsthemtagningar. En inte helt ovanlig analys av börsförloppet. Efter sommarens börsrusning, lite nervositet inför den kommande rapportfloden och att det är dags att vända blicken mot ett mer osäkert 2019 har fått många att låsa in en del av everapprontuella vinster.

Därmed blir också de kommande rapporterna högst troligt en synnerligen tung faktor för det framtida börsförloppet. Fortsatt god vinstutveckling och positiva tongångar inför framtiden från företagen och vi kan lägga den här ”börskorrigeringen” bakom oss.

Däremot tolkar vi på Placera börsfallet, och de möjliga orsakerna bakom detta, som ett tecken på att vi nu går in i en period som kommer att präglas av större nervositet på finansmarknaderna. Huruvida det leder till bredare börsnedgångar eller bara mer av tillfälliga korrigeringar får framtiden utvisa.