Fastighetsbolaget Akelius, som inte är börsnoterat, är grundat av Roger Akelius men leds idag av vd Pål Ahlsén. Preferensaktien är dock noterad och är en av de populäraste preffarna bland Avanzas kunder.

Lite kort om bolaget. Fastighetsbeståndet har ett värde på 11,2 miljarder euro fördelat över 15-20 städer i Europa och Nordamerika med tyngdpunkten i Berlin och Stockholm som utgör 40 procent av beståndets värde. Belåningsgraden är 40 procent och medelräntan är 2,64 procent. Finansieringen består av ett hybridlån på 499 MEUR, preferenskapital på 578 MEUR (18,835 miljoner aktier) och majoriteten av banklån samt obligationer.

Förvaltningsresultatet och räntetäckningsgraden är vid en första anblick väldigt låg. I Akelius måste man dock ta hänsyn till att intjäningen är nedpressad från omfattande uppgraderingar i beståndet. Vakansgraden var hela 8,5 procent (5,5) i halvårsrapporten men exkluderat uppgraderingar var den endast 0,2 procent.

Man bör också vänta sig väldigt låg vakans då det är uteslutande bostäder i stora städer man har i portföljen. Förutom de högre intäkterna i form av högre hyror och lägre vakanser så ökar också värdet av beståndet från renoveringarna och belåningsgraden faller samtidigt som avyttringar kan frigöra kapital om så skulle krävas.

På rullande tolv månader uppgår förvaltningsresultatet till 233 MEUR och räntekostnaderna till 129 MEUR. Räntetäckningsgraden exkluderat värdeförändringar är alltså väldigt låg på endast 1,8.

Preferensutdelningen på 377 Mkr (drygt 36 MEUR) per år som betalas med skattade medel har i sin tur en täckning på 2-3 gånger nettoresultatet. Då har vi dragit en schablonskatt på 22 procent från förvaltningsresultatet. Inga större marginaler här heller kan tyckas, men det finns som sagt en rejäl kudde från renoveringarna och reavinster. Värdeförändringar under första halvåret uppgick under första halvåret till 367 MEUR. Lägg till den låga belåningsgraden på 40 procent och risken i Akelius förefaller vara tämligen låg relativt andra bolag i sektorn.

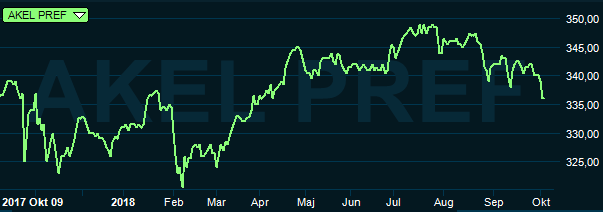

Som alltid med preffar är det dock villkoren som måste beaktas noggrant och dessa är följande. Utdelningen är 20 kr per aktie och delas ut kvartalsvis med nästa utdelning i november. Det motsvarar en direktavkastning på 5,8 procent. Rådande inlösenkurs är 375 kr, alltså över dagens kurs kring 340 kr. Det är bra, då behöver vi inte oroa oss för ett inlösenförfarande som skulle kunna utlösa en kursförlust.

Notera dock att i maj 2019 sjunker inlösen till 345 kr och 2024 kan preffen lösas in till 330 kr. Men med tanke på den långa ”löptiden” och med tanke på att ränteläget är på väg uppåt så lär kursen vid det tillfället inte vara något bekymmer. Direktavkastningen är således 5,8 procent, som vi kan tillgodogöra oss till fullo som ägare av preffen.

Vi anser också därför att Akelius är ett bra alternativ i kategorin ”eviga” preffar, alltså preffar där ingen inlösen är i sikte. Man bör dock ställa sig frågan om man överhuvudtaget ska äga ”eviga” preffar i en stigande räntemiljö. Tror man på en snabbt stigande ränta så ska man definitiv avstå preffar då en stigande ränta kommer innebära fallande kurser i takt med att direktavkastningskravet (som består av riskfria räntan plus riskpremien) stiger.

Stigande räntekostnader kommer även pressa vinsterna för fastighetsbolagen och man kan därmed också tänka sig en stigande riskpremie. På Börsveckan har vi synen att räntan kommer börja stiga och en ”evig preff” som Akelius där inlösen inte förefaller vara stundande gör att vi inte tycker det är en bra investering. Är det många utdelningar och kassaflöden man vill åt så föredrar vi den typen av preffar där det finns incitament för inlösen och därmed inte en potentiell kursförlust till följd av en högre ränta. SAS-preffen är ett bra exempel där ägaren antingen blir inlöst eller så kompenseras man med höjd utdelning om så inte sker. Faktum är att SAS-preffen handlas över inlösenkursen så en fördröjd inlösen (så länge den blir av) är faktiskt att föredra.

Men den effektiva avkastningen i SAS-preffen är avsevärt lägre av den anledningen och vi anser att defensiva aktier med hög och pålitlig utdelningspotential är ett bättre val än en evig pref idag. De bolagen kan kompensera priserna för inflation och samtidigt höja utdelningen. I preffen är utdelningen fast och en hög inflation och/eller ränta gör tillgångsslaget väldigt oattraktivt då de faktorerna inte kan kompenseras för.

Akelius pref är alltså ett bra val i ett scenario där man inte ser stigande räntor och inflation, och ett jättebra val på en sur börs där bolaget ändå klarar sina åtaganden. Vår syn är dock att vi kommer få se en ränteuppgång som kommer pressa de eviga preffarna och kursnedgången kommer äta upp utdelningarna och därför avstår vi även Akelius preffen trots att den är en av de bästa i klassen.

Den här texten publicerades i tidningen Börsveckan i nummer 41 den 8 oktober. Läs mer om Börsveckan.