Passiva indexfonder och stora obligationsfonder brukar anses har en klar skalfördel när de växer och bli större. Det innebär att kostnaden för förvaltningen per fondkrona sjunker med mer kapital. Men när det gäller aktivt förvaltade aktiefonder där det förvaltade kapitalet växer väldigt mycket på kort tid, kan det bli problem att investera efter den ursprungliga investeringsstrategin.

Det finns två sätt för det förvaltade kapitalet att växa. Den mest uppenbara är att fonden har en mycket stark avkastning och den underliggande fondportföljen stiger i värde. Inflöde av nytt sparkapital till fonden är den andra vägen till ökat förvaltat kapital. Det sista sättet kan faktiskt fortsätta även när avkastningen för fonden är negativ.

I den bästa av världar så ger det en det andra. Det är viktigt att investeringsstrategin för fonden klarar av ett betydligt större förvaltat kapital.

För en typisk småbolagsfond kan det bli problem att hitta investeringar när kapitalet blir riktigt stort. Klassiska signaler när en investeringsstrategi i en småbolagsfond inte håller, är när fonden börjar investera i allt större bolag än traditionellt. Och i betydligt fler bolag, med allt mindre investerat kapital i varje nytt innehav - vilket kan spilla över på lägre framtida avkastning.

Det finns flera sätt som förvaltare att tackla problemet. Ett är att ändra på investeringsprocessen, och bredda mandatet till att investera i större och mer likvida bolag, se på nya marknader och branscher etc. Ett problem här är att investerarna har investerat i en typ av investeringsstrategi som inte följs längre.

Man kan stänga fonden, då säkerställer man att den ursprungliga investeringsstrategin och processen kan fortsätt. Men det är lättare sagt än gjort under rådande UCITS-regelverk.

Frågan är om en av mina absoluta favoritfonder, Swedbank Robur Ny teknik, håller på att falla på sin egen framgång?

Fonden har förvaltats extremt framgångsrikt av Erik Sprinchorn och Carl Armfelt sedan maj 2014. De senaste fem åren har fonden avkastat drygt 300 procent och utklassat det mest i sin väg. Och de har varit riktigt duktiga på att hitta innovationsdrivna mindre bolag.

Erik Sprinchorn och Carl Armfelt

Jag fick upp ögonen när fonden förvaltade knappt 5 miljarder kronor, och skrev min första fondanalys av fonden i ”Proffsen som hittar de nya vinnarna” när fonden hade drygt 8 miljarder kronor under förvaltning. Framgången har varit totalt, idag förvaltare de 22,5 miljarder kronor.

Fondfakta Swedbank Robur Ny Teknik

Här är vad jag skrev i maj 2017:

”Fonden investerar i innovativa bolag inom sektorerna teknologi, media, telekom och hälsovård. Fonden placerar minst 70 procent i små- och medelstora bolag i Norden. Små- och medelstora innovationsdrivna bolag ger möjligheter att öka bolagens vinster snabbare än ekonomin som helhet.

Att de valt Norden beror på att de ser den som en attraktiv investeringsregion. Med stor innovationskraft, hög utbildningsnivå, ett bra företagsklimat och stabil och förutsägbar politik. Helt enkelt har regionen skapat många duktiga entreprenörer – precis det som fonden vill investera i.

Investeringsprocessen är analysdriven och teambaserad. Fokus är på mindre nordiska bolag med en hög grad av affärsinnovation. Förvaltningen är långsiktig och fokuserar på bolag som växer med god lönsamhet och har attraktiv branschställning. Det finns en bra mylla att leta i för aktieplaceringarna, särskilt som de flesta små- och medelstora bolag saknar någon form av analytikertäckning. De är helt enkelt underanalyserade och bra egen aktieanalys gör skillnad.”

Vad skiljer idag från ett och ett halvt år sedan, förutom att fonden nästan är tre gånger så stor?

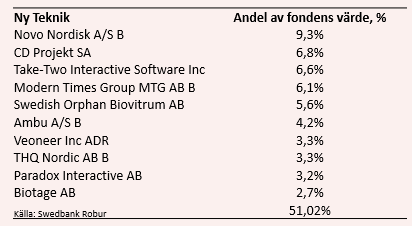

Det är betydligt fler innehav i fonden idag. Nu består den av 63 aktieinnehav mot runt 35 aktier då. Till det finns det runt 15 andra typer av innehav.

Fondens tio största bolag väger drygt 50 procent. Klart största innehav är nordens största börsbolag Novo Nordisk på drygt 9 procent. Här har delar av kassan hamnat de senaste åren. I år har utvecklingen för aktien varit allt annat än bra.

Och till det kommer en relativt stor kassa på knappt 9 procent. Så tillsammans är 60 procent av fondens värde tio stora innehav samt kassa. En stor kassa behöver inte vara dåligt i tider när börsen utvecklas svagare.

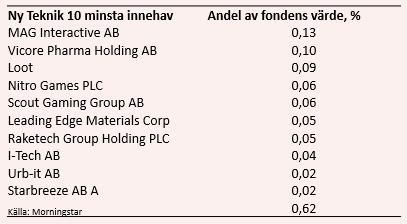

Men sammantaget gör det att vi hittar allt flera små innehav i fonden som har liten vikt, ibland nästan obefintlig. Fondens tio minsta innehav väger faktiskt inte ens en procent tillsammans utan bara 0,6 procent. Frågan är vad de tillför fondens avkastning. Sannolikt tar de fokus och resurser ifrån förvaltarna i det dagliga arbetet.

En annan tydlig faktor att fonden blivit riktigt stor är när man ser på nya aktieinvesteringar. Ett typiskt nytt teknikbolag är läkemedelsutvecklaren Asarina Pharma som gick till marknadsplatsen First North i september. Här var Swedbank Robur Ny teknik så kallad ankarinvesterare. Det innebar att fonden investerade i 1 190 476 aktier, vilket motsvarar 7,4 procent av det totala värdet i Asarina Pharma. Och man är med det bolagets sjätte största ägare. Det är ett litet bolag med ett marknadsvärde på under 500 miljoner kronor.

Men i fonden väger investeringen lätt, Asarina innehavet utgör bara 0,17 procent av fondens värde. Och fonden kan inte äga så himla mycket mer i bolaget, oftast är det begränsningar att man inte ska äga mer än 10 procent av ett bolags total marknadsvärdet i ett innehav.

Det sätter problematiken med storleken på sin spets.

Det är ett mycket intressant innehav och ett klassiskt nytt teknikbolag på många sett med sin höga innovation. Men man blir storägare samtidigt som innehavet i princip inte väger någonting i fonden. Det krävs en riktigt hög avkastning för att Asarina-aktien ska få ett betydande bidrag till fondens avkastning.

Den andra nyinvesteringen är något helt annat.

Fonden har investerat i ett världens absolut största internet- och teknikbolag, kinesiska Tencent Holdings som är noterat på Hongkongbörsen. Nu pratar vi ett bolag med marknadsvärde på drygt 2 100 miljarder kronor och som handlas frekvent med stora omsättning. Enligt regelverket får fonden placera upp till 30 procent på reglerade marknader utanför Norden. Nu har fonden bara doppat tårna med en investering motsvarande 0,7 procent av fondens värde.

Tencent är långt ifrån ett litet innovationsdrivet nordiskt bolag. Och inte minst så har den inte nordisk företagsstyrning eller verkar i ett politiskt förutsägbart och stabilt klimat. Förvaltarna har historisk varit bra på att hitta undervärderade aktier i den nordiska småbolagsmyllan. Och utsvävningen till Hongkongbörsen bör bevisas först.

Jag upprepar och utvecklar delar av det jag sa sist. Det krävs att det kommer ett fortsatt flöde av nya intressanta innovativa bolag till de nordiska börserna som fonden kan investera i, vilket ser tuffare ut idag. Och vi gillar inte att antalet innehav har ökat dramatiskt med många små investeringar och fonden samtidigt investerar i riktigt stora teknikbolag. Vilket gör att jag tror att den överavkastning som fonden tidigare levererat kommer att bli svårare att nå upp till i framtiden. Vi tar bort köprekommendationen på Swedbank Robur Ny Teknik.

Frågan är om jag skjuter mig själv i foten med att ta bort, för det finns undantag och det visar historien.

Den legendariska förvaltaren Peter Lynch hos Fidelity förvaltade från sent 1970-tal framgångsrikt sin Magellanfond, trots att fonden växte enormt i förmögenhet både från avkastning och nya inflöden. Redan när fonden passerade 1 miljard dollar i förvaltat kapital i början på 1980-talet höjdes många röster och det påtalades att fonden blivit för stor och den skulle få svårt att upprepa den stadiga överavkastningen. Och att överavkastningen som Magellan genererat skulle minska betydligt när man letade bland större mer likvida bolag.

Peter Lynch

Men Magellanfonden med Peter Lynch vid rodret fortsatte att leverera. Under perioden 1977 till 1990 klådde fonden index med i genomsnitt 13 procentenheter per år. Och det förvaltade kapitalet växte stadigt under perioden ,och var hela 13 miljarder dollar 1990.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.