Det är lite tudelade signaler kring världsekonomin just nu. Den amerikanska ekonomin fortsätter visserligen att imponera medan det samtidigt ser det lite blekare ut på många andra håll världen. Dessutom har den amerikanska framgången en baksida som riskerar att pressa både andra ekonomier och börser framöver.

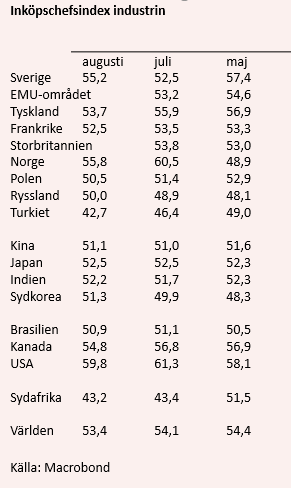

Det amerikanska inköpschefsindexet för industrin landade på höga 59,8 i septembermätningen, vilket visserligen var något lägre än 61,3 i augusti men det kompenserades samtidigt av att inköpschefsindexet för tjänstesektorn steg till 61,6. Så otvivelaktigt är det fortsatt mycket god fart i USA.

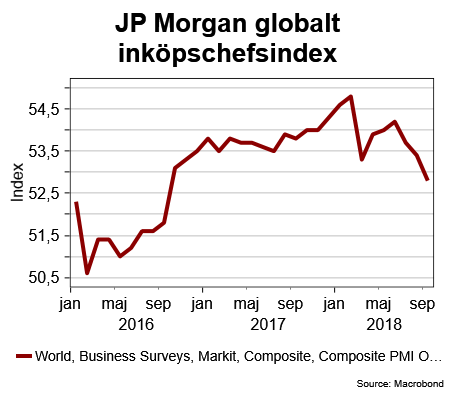

Det räcker dock inte för att hålla upp det sammanväga inköpschefsindex för världen i stort som JP Morgan producerar. Världsindex fortsatte att backa och noterades till 52,8. Visserligen ingen katastrofsiffra, eftersom indexet fortfarande ligger över den 50-nivå som markerar gränsen mellan tillväxt och nedgång, men den olycksaliga trend som i stort sett inleddes i början av 2018 har därmed fortsatt.

I industrin sjönk världsindexet till 52,2, vilket är den lägsta nivån på två år.

Även om industriindexet backar på flera håll i världen är det tydligt att det nu går extra tungt i flera tillväxtekonomier (Emerging Markets). I länder som Turkiet och Sydafrika ligger nu industriindexen på riktiga katastrofnivåer.

I Kina steg visserligen det officiella indexet något i september men Caixin-mätningen som innehåller flera mindre företag, som sannolikt drabbas hårdare av de amerikanska tullarna, sjönk i september till 50,0.

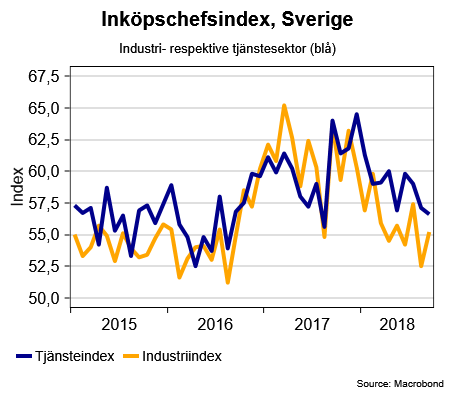

Det svenska industriindexet går i sin tur lite mot strömmen och steg till hyggliga 55,2 medan tjänsteindexet backade något till 56,6.

Att USA växer brukar normalt ses som mycket positivt för världsekonomin eftersom man då agerar draglok för resten av världen. Så är det givetvis också men den här gången är de amerikanska framgångarna inte helt oproblematiska.

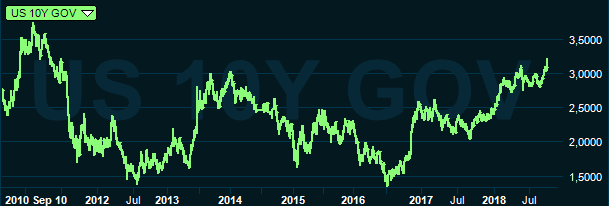

Ett sådant problem är att de amerikanska räntorna nu rör sig uppåt. Den amerikanska tioårsräntan steg kraftigt under onsdagen och torsdagsmorgonen och noteras nu på den högsta nivån sedan 2011.

Den har dessutom, med en nivå runt 3,22 procent, med bred marginal tagit klivet över den symboliskt viktiga 3-procentsnivån. När den var uppe och nosade runt dessa nivåer tidigare i år bidrog det till panikförsäljningar på börsen men den här gången har det varit lugnare. Ändå är givetvis fortsatta ränteuppgångar ett potentiellt hot mot börsen även om analytiker lutar mot att den kritiska räntenivån för aktiemarknaden ligger kring 3,5 – 3,6 procent för den amerikanska tioåringen.

Samtidigt väntas den amerikanska centralbanken höja räntan ytterligare en gång mot slutet av det här året och lutar mot två eller tre räntehöjningar under 2019. Onsdagens tal av Fed-chefen Jerome Powell stödjer den bilden.

Det ryktas också om att den kinesiska centralbanken håller på att sälja av och banta sin massiva portfölj av amerikanska statsobligationer. Är det sant så ligger nog en amerikansk tioårsränta på uppemot 3,5 procent faktiskt inom räckhåll.

För många länder och företag, som under lång tid utnyttjat den låga amerikanska räntenivån för sin upplåning, är stigande räntor givetvis ett problem. Det späs dessutom på av att den amerikanska dollarn tenderar att stärkas i takt med räntehöjningarna.

Flera tillväxtekonomier, som exempelvis Turkiet, tvingas också till att höja den inhemska räntan för att försvara sina valutor mot ytterligare fall.

Så det ser fortsatt tufft ut för tillväxtekonomierna som brottas med stark dollar, risk för eskalerande handelskrig, stigande räntor och en världskonjunktur som viker ner.

I närtid blir fredagens amerikanska arbetsmarknadssiffror en viktig hållpunkt för utvecklingen på finansmarknaden. Att löneökningarna ännu inte visat några större tecken på att ta fart, trots rekordlåg arbetslöshet, har varit en lugnande faktor både för marknaden och för den amerikanska centralbanken. Väntat är att löneökningarna i september ska ha legat på 2,8 procent i årstakt. Hamnar septemberlönerna där kan det lugna ner både ränte- och aktiemarknad.

Samtidigt kan det kanske vara dags att introducera en ny symbolisk 3-procentsnivå. Vi på Placera tror att löneökningar på eller över den nivån skulle få många investerare att börja fundera över sin riskaptit.