ABB-aktien har precis som flertalet andra verkstadsaktier på Stockholmsbörsen haft svårt att lyfta i år. Kursen är ned dryga 4 procent från årsskiftet vilket är klart sämre än börsen som helhet.

Det är en allmän oro för att vi närmar oss en konjunkturtopp som håller tillbaka de cykliska verkstadsaktierna. Indikatorerna från framför allt Europa är inte fullt lika övertygande längre och inköpschefsindex har stadigt tappat mark. USA och Kina tickar på bättre men de ägnar sig å andra sidan åt ett handelskrig som hotar utvecklingen.

För ABB har dock 2018 hittills varit ett rätt bra år. Jämförelsen mot 2017 är gynnsam då det var ett riktigt mellanår. Orderingången började dock röra på sig redan under fjolåret och den trenden har fortsatt i år. Det är framför allt mindre, så kallade basorder, som stiger. Basorder definierar ABB som order under 15 miljoner dollar. Dessa antas spegla den underliggande efterfrågan bättre än stora order som är mer ryckiga till sin natur.

Basorderingången steg 9 procent i årets andra kvartal och inkluderat även stora order blev utfallet 8 procent.

Efterfrågan är god på de flesta håll i världen för ABB för tillfället. I Europa steg den totala orderingången med 10 procent med en ökning på 12 procent för basorder. Nord- och Sydamerika noterade en ökning på 7 procent i såväl basorder som totalt och samma siffror noterades för region AMEA (Asien, Mellanöstern och Afrika).

Intäkterna utvecklades inte lika starkt för ABB i det andra kvartalet. De ökade 1 procent i jämförbara enheter men förvärv och valutaeffekter lyfte den totala omsättningen med 5 procent.

ABB har de senaste åren jobbat hårt med att förbättra lönsamheten. Stora neddragningar på tjänstemannasidan innebar att kostnaderna kunde sänkas med 1,3 miljarder kronor under fjolåret.

Det har dock tagit tid innan detta har slagit igenom i marginalerna men nu märks allt mer av en förbättring. Den operativa rörelsemarginalen steg under andra kvartalet till 13,0 procent från 12,4 för ett år sedan. Det växlade ut i en resultatförbättring på 30 procent på sista raden.

Alla divisioner utom Power Grids förbättrade sin lönsamhet jämfört med för ett år sedan. Power Grids har haft en lägre orderbok att jobba ur och det påverkade intäkterna negativt i kvartalet. Omsättningen föll med 8 procent viket påverkade lönsamheten negativt. Glädjande för Power Grids var i alla fall att basorder ökade med 7 procent.

Power Grids framtid inom ABB har åter hamnat i fokus. Frågan om kraftdivisionen skulle knoppas av eller säljas var uppe till behandling för ett par år sedan. Den gången slog ledning och styrelse fast att det trots allt fanns en hel del synergier mellan kraftdivisionen och övriga delar av ABB. Power Grids blev såldes kvar.

Storägaren Christer Gardell och hans Cevian fortsätter dock att trycka på för en uppdelning. Aktiens tröga utveckling sedan beslutet om att behålla Power Grids tas som intäkt för att en uppdelning vore bättre. Den, hittills, lyckade uppdelningen av Autoliv har också bidragit till att åter föra upp Power Grids-frågan på bordet.

Vissa andra aktieägare har uttryckt missnöje med att ABB-koncernen blivit allt för komplicerad i takt med att bolaget via förvärv sökt sig bort från kraftverksamheten. De senaste åren har ABB tydligt satsa mot automatisering och elektrifiering. I fjol genomfördes exempelvis två större förvärv inom dessa båda områden.

Verksamheter som industriell automatisering, förnyelsebar energi och elektriska fordon har stark tillväxt och framtidsutsikterna är extremt ljusa. Bredvid dessa stjärnor hamnar kraftdivisionen i skuggan. Lönsamheten har dock förbättrats en hel del inom Power Grids de senaste åren och en försäljning idag skulle inbringa betydligt mer än den hade gjort för två år sedan.

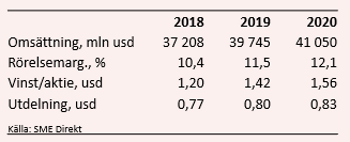

De analytiker som bevakar ABB räknar enligt SME Direkt med att 2019 blir ett bra år för bolaget. 7 procent högre intäkter och en förbättrad lönsamhet väntas ge en vinsttillväxt på 18 procent. För 2020 är prognosen likartad, men lite mer dämpad. Vinsten väntas öka med 10 procent.

Prognoserna innebär p/e-tal på 16,6 respektive 15,1 för åren 2019 och 2020. Direktavkastningen i ABB-aktien väntas uppgå till 3,2 procent respektive 3,5 procent de närmaste åren.

ABB-aktien har återhämtats från bottennivåerna i somras men står som sagt fortfarande på minus för året. Halvårsrapporten innehöll en del positiva signaler vad gäller orderläget och lönsamhetsutvecklingen. Analytikerna har också petat upp sina förväntningar på de kommande åren något efter rapporten.

Värderingen har kommit ned en hel del sedan början av året och till p/e-tal kring 15-16 får den sägas vara attraktiv.

På dagens nivåer tycker vi att ABB-aktien ser köpvärd ut på egna meriter. En eventuell försäljning av Power Grids blir en bonus. Det mesta talar för att de båda delarna skulle värderas klart högre var för sig. Att döma av rykteskarusellen är en uppdelning på väg, men aktien har å andra sidan inte kilat iväg vilket man hade kunnat vänta sig om något var på gång. Skulle bolaget än en gång skjuta ned tanken på en uppdelning finns en risk för en sur reaktion.

Vi behåller hur som helst vår köprekommendation på ABB-aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ABB Ltd | Köp | 209,00 | - |