Irisity är mitt uppe i att ställa om sitt erbjudande till en SaaS-modell (Software as a Service). Bevakningsbolagen och ska kunna prenumerera på deras videoanalysalgoritmer mot en abonnemangsavgift. Det här kan komma att ge en fin hävstång i intjäningen om säkerhetsbolagen väljer att rulla ut brett på flera marknader.

Kameratillverkarna ges istället möjlighet att köpa licenser för att implementera teknologin i sina produkter.

Enligt Irisity kan AI-algoritmer rationalisera övervakningen med 80–90 procent. Med 99 procent precision ska tekniken kunna avgöra vad kameran ser mycket långa avstånd trots en låg videoupplösning. Endast tio pixlar krävs enligt bolaget.

Produktkatalogen rymmer olika typer av algoritmer för olika syften. De första är utvecklade för övervakning av skolor, byggarbetsplatser och andra skyddsobjekt. Nyast är satsningarna på nattövervakning av patienter och larm i hemmet.

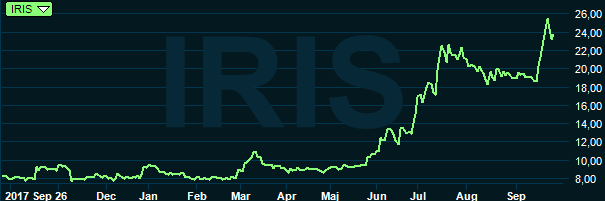

Irisity-aktien har under det senaste månaderna stigit med knappt 80 procent. Anledningen till det är sannolikt att flera viktiga samarbeten offentliggjorts.

Enligt vd Marcus Bäcklund har bolaget nu etablerade kollaborationer med i princip topp fem viktigaste aktörerna inom kategorierna bevakning och kameratillverkning.

På kamerasidan uppmärksammas världens största kameratillverkare, kinesiska Hikvison. På bevakningssidan sedan tidigare säkerhetsbolagen G4S och Securitas.

Hikvision, med starka kopplingar till kinesiska staten, kontrollerar 40 procent av den inhemska kinesiska marknaden och 11 procent av den globala, enligt Bloomberg.

Det gör dem till en enorm spelare. Potentialen för ett litet bolag som Irisity är därför mycket stor om bolaget lyckas slå mynt på samarbetet. Kina är också världsledande på bevakningsutrustning och kinesiska företag har ansökt om fem gånger så många patent som sina amerikanska motsvarigheter.

Men värt att poängtera är att Hikvision mycket sannolikt testar många olika leverantörer samtidigt och att pilotprojekten inte nödvändigtvis behöver mynna ut i stora affärsvolymer.

Hikvision har uppmärksammats i media under hösten. Hikvisions kameror ser redan ned på gatukorsningar över hela världen men nu hotas framfarten utanför Kina. Donald Trump har förbjudit amerikanska myndigheter att använda bevakningsutrustning från den kinesiska tillverkaren. Det gör framtiden något mera oviss. Ungefär en tredjedel av intäkterna kommer utifrån Kina.

Under första halvåret har Irisity dragit igång sju pilotprojekt. Två SaaS-avtal rullar skarpt och första gången intäkter från SaaS-modellen dyker upp i redovisningen förväntas vara i tredje kvartalet.

Blir det som Irisity tänkt kommer framtida kassaflöden i stor utsträckning från återkommande intäkter och SaaS-abonnemangen, vilket skulle vara bra för marginalerna och förutsägbarheten. Men också i stor utsträckning från licenspengar från kameratillverkarna. Förutom samarbetet med Hikvison har samtal inletts med Hanwha, Univew och Hitron.

Under 2017 bytte Irisity namn från Mindmancer, delvis för att få en nystart och lansera sin nya affärsmodell. De tidiga framgångar bolaget sett senaste året har man väntat länge på och historik sträcker sig ungefär 10 år tillbaka i tiden.

En eventuell uppskalning mot någon av de större aktörerna man knutit till skulle ta tid. Det är något som vd Marcus Bäcklund är tydlig med att poängtera. Och vad som generellt kan förväntas i samarbeten med multinationella bolag. Men när genombrottet kommer (om det kommer) blir det sannolikt med en ketchupeffekt.

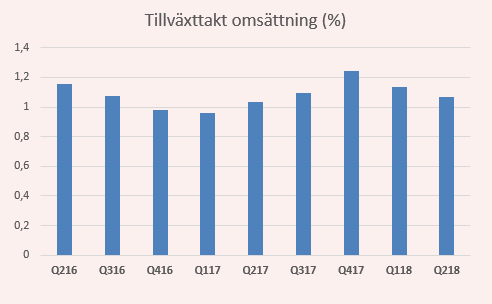

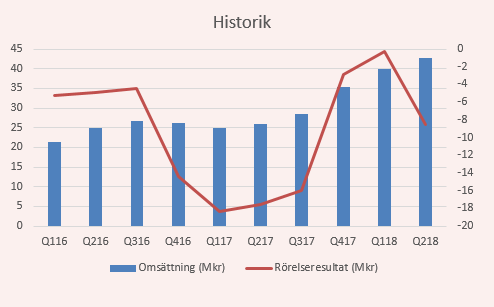

Över rullande tolv månader är utvecklingen för nettoomsättningen inte spikrak framåt. Kvartal för kvartal har rörelseresultatet skiftat mellan små vinster och relativt stora förluster, i senaste kvartalet negativt påverkat av en reservering kopplad till utstående personaloptioner.

Både 2016 och 2017 tog bolaget in nya pengar. En stor del av kapitalet som blev tillgängligt för bolaget i januari (30 Mkr) har använts för att växa organisationen som nu består av 35 personer.

Börsvärdet på Irisity har stigit till 373 Mkr, vilket värderar varje huvud på firman till 10,65 Mkr. Ett problem med en liten spelare som Irisity är att spetskunskapen högst sannolikt ryms i huvudet på ett fåtal personer, vilket gör dem mer sårbara.

I relation till den faktiska försäljningen över rullande tolv månader värderas verksamheten till 9 gånger försäljningen.

Som ni säkert förstår är väldigt mycket inprisat i aktien vid det här laget. Men onekligen ska det bli intressant att se vad bolaget gör av förutsättningarna under kommande kvartal.

I ett sådant här bolag händer allt samtidigt eller ingenting. Det som saknas är reda siffor och räkna inte med vinst förrän år 2020 även vid ett bra utfall för bolaget.