.png)

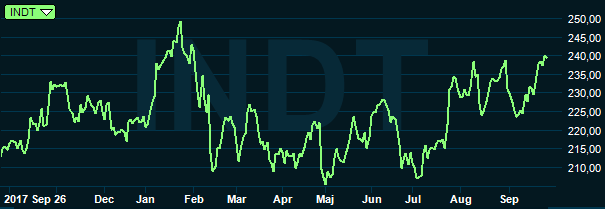

Indutrade-aktien har åkt lite berg och dalbana i år, men sammantaget ändå hållit ungefär jämna steg med börsen i stort. Många oroas över att bolaget under 2018 mestadels gjort bara mindre förvärv. De senaste åren har förvärv tillfört runt 1,2 miljarder kronor om året i omsättning. Hittills i år är Indutrade netto uppe i bara 270 Mkr.

Att tempot gått ned beror enligt vd Bo Annvik delvis på att han själv, finanschefen och förvärvschefen alla är relativt nya på sina poster. I en intervju med Dagens Industri för några veckor sedan konstaterade han att överlämningen på topposterna lett till ett visst tempotapp.

Någon medveten neddragning av förvärvstakten är det dock inte fråga om enligt vd:n. Målsättningen är fortfarande att öka omsättningen med minst 10 procent om året via en blandning av organisk och förvärvad tillväxt. Facit de senaste fem åren ligger på cirka 12 procent om året i snitt.

Sedan Bo Annvik tog över vd-posten efter Johnny Alvarsson förra året har dock blicken åtminstone delvis vänts innåt. En översyn av de drygt 200 dotterbolagen har gjorts då alla inte presterar som de ska. Några har omstrukturerats och hittills under 2018 har två bolag sålts.

Bo Annvik

Det pågår även andra interna projekt inom bland annat kunskapsöverföring och ledarskapsutveckling. Indutrade har en mycket hög grad av decentralisering där dotterbolagen behåller ett stort mått av självständighet. Det uppskattas av potentiella säljare och är en viktig del av bolagets framgångar. Friheten går dock att kombinera med stöd i olika former som förhoppningsvis leder till bättre skötta dotterbolag.

Indutrades starkt förvärvsdrivna affärsstrategi har varit mycket framgångsrik de senaste tio åren. De allt lägre räntorna har gjort förvärven lättare att finansiera. I takt med att tempot höjts och vinsterna stigit i Indutrade har också värderingen av aktien stigit. Priserna på förvärvsobjekten tog däremot längre tid på sig att stiga.

Indutrade har därför fram till för några år sedan kunnat köpa bolag för runt 5-6 gånger rörelseresultaten. De förvärvade resultaten har sedan värderats upp till kanske 15-16 gånger när de ingår som en del i Indutrade. Det har gjort förvärvskalkylen ännu mer attraktiv.

Förvärvad tillväxt har dock blivit allt mer populärt och idag är kampen om objekten hårdare, framför allt i Sverige. Priserna är dock enligt Bo Annvik ännu inte på en sådan nivå att de utgör ett hinder.

Målet för Indutrade är att hitta bolag med starka positioner inom väl definierade nischer, med egen teknologi och med återkommande intäkter. Storleksordningen brukar ligga kring 100-200 Mkr i omsättning.

Dagens dryga 200 dotterbolag är verksamma inom ett stort antal branscher och länder. De största kundsegmenten är verkstad, bygg, energi och sjukvård. Dessa segment stod tillsammans för 57 procent av omsättningen i fjol. Geografiskt har Indutrade verksamhet i drygt 30 länder. Sverige är största marknad med knappt 30 procent av omsättningen i fjol. Norden står totalt för cirka 55 procent av omsättningen.

Verksamheten delas från och med i år in i åtta affärssegment. Dessa är en blandning av geografiska områden och produktområden. De största är Flow Technology och Industrial Components som tillsammans står för cirka 40 procent av omsättning och rörelseresultat i koncernen.

Under det andra kvartalet i år noterade Indutrade en underliggande tillväxt på 6 procent. Förvärv och valutaeffekter lyfte den totala tillväxten till 17 procent. Orderingången var inte lika stark, upp 11 procent totalt varav 2 procent organiskt.

Marginalerna var överlag stabila under kvartalet och rörelseresultatet före av- och nedskrivningar steg med 19 procent.

De analytiker som bevakar Indutrade sänkte under första halvåret i år successivt sina estimat för bolagets vinster de kommande åren. Sedan i somras har dock trenden vänt och estimaten höjts igen.

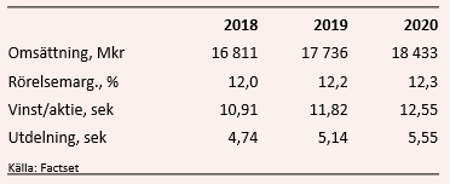

Snittprognoserna för de båda kommande åren är dock fortfarande rätt dämpade. Omsättningen väntas enligt databasen Factset öka med 5,5 procent 2019 och knappt 4 procent 2020, långt under 10-procentsmålet således. Rörelsemarginalen väntas stärkas några tiondelar men vinsttillväxten blir ändå runt 7 procent om året i snitt för de båda åren.

P/e-talen för 2019 och 2020 uppgår i dagsläget till 20,4 respektive 19,2. Det är högt men inte ovanligt högt för att vara Indutrade. Enligt Factset värderas Indutrade idag med en rabatt på 20-30 procent mot kursraketerna Lifco och Beijer Ref, om vi justerar för skuldsättning.

Direktavkastningen i Indutrade-aktien väntas uppgå till 2,0 procent respektive 2,1 procent de närmaste åren.

Även om Indutrade handlas med en rejäl rabatt mot vissa av branschkollegorna har bolagets aktie en hög värdering. Den baseras huvudsakligen på Indutrades urstarka tillväxthistorik och det kommer att krävas en rejäl uppryckning de kommande kvartalen för att motivera dagens p/e-tal.

Vi räknar dock med att Indutrades nya ledning snart kommer att vara varm i kläderna och trycka upp tempot i förvärvsarbetet. Allt annat vore ett kraftigt avsteg från bolagets så framgångsrika strategi de senaste åren och det har vi svårt att se kommer att tillåtas. Indutrade är inte låsta till någon specifik bransch så förvärvsobjekt borde gå att skaka fram, något som även Bo Annvik själv sagt.

Konjunkturen är ett ständigt orosmoment i Indutrade, så även idag. Efterfrågan är stark och frågan är hur mycket bättre läget blir. Verksamhetens bredd och de (förmodat) fortsatta förvärven gör dock att Indutrade bör kunna hålla ångan uppe ett tag till.

Sammantaget tycker vi Indutrade-aktien är värd en chans och rekommendationen blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Indutrade | Köp | 242,20 | - |