Hennes & Mauritz hårt prövade aktieägare har de senaste veckorna äntligen fått något att glädjas åt. Försäljningssiffrorna för bolagets tredje kvartal publicerades den 17:e september och sedan dess hade kursen fram till torsdagens kvartalsrapport stigit drygt 20 procent. Försäljningen i kvartalet blev räknat i lokala valutor 4 procent högre än för ett år sedan. Snittprognosen var en ökning på knappt 2 procent.

Den oväntat starka försäljningen i kombination med förnyade rykten om att familjen Persson har planer på att köpa ut hela H&M från börsen har eldat på den pressade aktien.

En försäljningsökning på 4 procent i tredje kvartalet innebär dock fortfarande att försäljningen i befintliga butiker backar. Antalet butiker var i årets kvartal 6 procent fler än för ett år sedan. Dessutom ingår den växande online-försäljningen i totalsiffran.

H&M flaggade också för att bolaget har haft problem med införandet av ett nytt logistiksystem på flera av sina viktigaste marknader. De förändrade handelsmönstren som uppstått i och med e-handelns snabba tillväxt ställer betydligt högre krav på logistikkedjan. Det är därför en nödvändig förändring för H&M, men den medför även kortsiktigt risker för störningar.

I USA, Frankrike, Italien och Belgien uppstod stora problem under det tredje kvartalet. Dessa marknader står för runt 20 procent av omsättningen i H&M. Kostnaderna för störningarna beräknas till 400 Mkr och försäljningen på de berörda marknaderna föll med 8 procent i lokala valutor.

Det innebär att försäljningsutvecklingen på övriga 66 marknader var upp hela 8 procent i lokala valutor. Etablerade marknader som Tyskland, Storbritannien och Sverige rapporterade bra försäljningsökning i lokala valutor.

Försäljningen online steg med 32 procent jämfört med samma period i fjol och H&M:s New Business ökade med 20 procent. New Business är samlingsnamnet för alla de nya varumärken som bolaget utvecklat de senaste åren, som exempelvis COS, & Other Stories och Arket. Av det totala antalet butiker i koncernen svarar New Business för 10 procent.

Om försäljningen i kvartalet landar i pluskolumnen så innehöll H&M:s rapport även en del minusposter. Framför allt har lagernivåerna ökat kraftigt. Det hänger sannolikt samman med logistikproblemen men ökningen på 12 procent i lokala valutor i kvartalet var ändå oroväckande.

Vd Karl-Johan Persson.

Totalt utgör nu lagret 18,9 procent av omsättningen, upp från 16,9 procent för ett år sedan. H&M har som ambition att få ned den relationen till 12-14 procent. På aktiemarknaden har vissa oroat sig för att en större lagernedskrivning snart måste tas. H&M hävdar dock i sin rapport att lagersituationen är under kontroll och att reorna i fjärde kvartalet inte väntas bli större än för ett år sedan.

I minuskolumnen hamnar också resultatet, som på rörelsenivå landade 5 procent under förväntan. Vinsten per aktie i kvartalet föll med 20 procent jämfört med samma kvartal i fjol och för de första nio månaderna i räkenskapsåret är vinsten ned 25 procent.

H&M står fast vid sina planer om att netto öppna 240 nya butiker i år. Expansionen sker på tillväxtmarknaderna medan de mogna marknaderna huvudsakligen kan räkna med något färre butiker.

Vd Karl-Johan Persson skriver i sitt vd-ord att bolaget märkt en positiv effekt i de butiker där man prövat olika typer av anpassningar av utbud, produktpresentation och inredning. Därför kommer man nu att skala upp det arbetet till fler butiker och marknader. Även online sker ett löpande arbete för att förbättra kundupplevelsen.

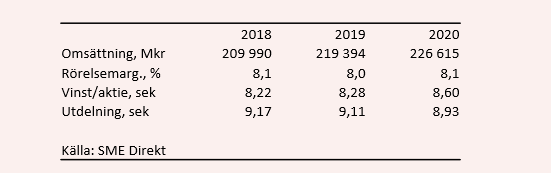

Ökade investeringar och hårdare konkurrens har tärt enormt på H&M:s lönsamhet de senaste åren. 2010 rapporterade H&M en bruttomarginal på nära 63 procent och en rörelsemarginal på nästan 23 procent. På rullande tolv månader är dessa nu nere på knappa 53 procent och 8 procent. Med avtagande underliggande tillväxt har det de senaste åren inneburit fallande resultat.

Investeringsbehoven är fortsatt stora men de analytiker som bevakar H&M räknar enligt SME Direkts sammanställning med att vi nått botten nu. Bruttomarginalen väntas landa strax under 53 procent för innevarande räkenskapsår och sedan stanna där under 2019 och 2020. Rörelsemarginalen spås ligga på 8 procent under samma period.

På översta raden väntas tillväxttal på 3-5 procent och på sista raden får man nöja sig med ett slut på vinsttappen. Vinsten väntas backa i år men sedan öka en knapp procent nästa år och med 4 procent år 2020.

I skrivande stund får man betala 19,9 gånger nästa års väntade resultat för H&M-aktien och 19,1 gånger resultatet för 2020. H&M:s utdelningar väntas överstiga vinsterna de kommande tre åren. Infrias förväntningarna blir direktavkastningen 5,6 procent respektive 5,5 procent de närmaste åren.

Aktiemarknaden tog fasta på de positiva delarna av H&M:s rapport och skickade upp kursen ytterligare nästan 10 procent. Allt är relativt och ett vinsttapp på 20 procent ska jämföras med de senaste årens svaga kursutveckling för aktien. Nervösa blankare bidrog sannolikt också till kursrusningen.

Det ligger som sagt i förväntningarna att detta är botten för H&M:s resultat. Härifrån ska saker och ting stabiliseras och vinsterna så sakteliga börja öka igen. Försäljningsutvecklingen på vissa av huvudmarknaderna var förvisso uppmuntrande men resultatmässigt får man blunda med åtminstone ena ögat för att se en utplaning.

Även om snittprognoserna för de kommande åren infrias är p/e 20 på nästa års vinst så gott som gammal god form för H&M-aktien. Den värderingen härstammar från en tid då bolagets affärsmodell tickade på som ett schweiziskt urverk och hela världen låg för H&Ms fötter. Verkligheten har förändrats oerhört snabbt och H&M kämpar för att hitta en ny tillväxtmodell.

Kanske har H&M gått in i en stabilare fas nu och kanske var detta så illa det blev. Det känns som om risken i den bedömningen ligger på nedsidan och till p/e 20 får man dålig kompensation för den. Att aktien rusar 30 procent på några dagar är i sig inte ett tecken på att faran är över. Det är ett tecken på att aktien är volatil. Vi stannar på sidlinjen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hennes & Mauritz B | Neutral | 162,10 | - |