.png)

Om det går att ta ut pension men ändå fortsätta arbeta är en vanlig fråga som jag får från mina läsare. Många som börjar närma sig pensionsåldern trivs bra med sitt arbete och vill gärna fortsätta jobba några år till, men kanske inte lika mycket.

Det enkla svaret är att det går bra att kombinera arbete och samtidigt ta ut hela eller delar av pensionen, men det finns några saker att tänka på.

Omkring 500 000 svenska pensionärer arbetar samtidigt och tar ut lön. Tidigast när du är 61 år gammal kan du påbörja uttagen av den allmänna pensionen men det finns ingen övre gräns för när du måste börja plocka ut dina pensionspengar. De flesta börjar dock att ta ut den allmänna pensionen vid 65 år eftersom det är skattemässigt fördelaktigt.

Uttag av allmän pension och jobba före 65 år

Skatten på pensionen blir högre om du tar ut den tidigare, vilket beror på att du från och med året du fyller 66 år får ett så kallat förhöjt grundavdrag.

Grundavdraget är ett avdrag som görs från dina inkomster på lön, arvode eller liknande. Hur stort grundavdrag du får beror på hur stor din inkomst är.

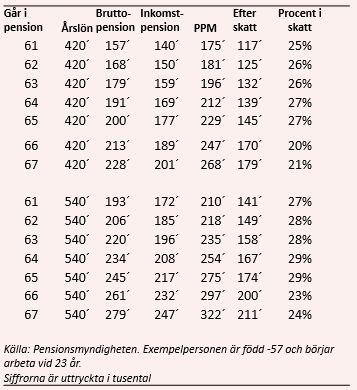

Exempel 1. Svante är född 1957 och tjänar 35 000 kronor före skatt. Han väljer att gå i pension vid 65 år och får då drygt 14 500 kronor per månad efter skatt i allmän pension.

Exempel 2. Svante väntar med att ta ut pensionen ett år till året då han fyller 66 år. Då får Svante istället ut drygt 17 000 kronor per månad efter skatt i pension. Ungefär 2 500 kronor mer varje månad.

I tabellen ovan kan man se att skatten sjunker från drygt 27 procent vid 65 år till knappt 20 procent bara ett år senare på grund av det förhöjda grundavdraget.

Utöver grundavdraget är det också bra att känna till att skatten kan bli onödigt hög om din arbetsinkomst och pension tillsammans blir högre än gränsen för statlig skatt. Gränsen går vid 39 000 kronor per månad.

Det görs fortsatta pensionsavsättningar till din allmänna pension på din aktuella lön även om du tar ut hela eller delar av den. Faktum är att du fortsätter tjäna in pengar till din allmänna pension så länge du jobbar. Enligt lag har du rätt att arbeta till 67 år.

Värt att tänka på är att du inte har rätt till a-kassa om du förlorar jobbet efter 65 år.

Vissa lockas av möjligheten att ta ut den allmänna pensionen så tidigt som möjligt för att sedan investera pengarna och nå bättre avkastning på pensionen. Men här gäller det att fundera en extra gång.

Det kräver en realavkastning efter avgifter på i genomsnitt 7 procent per år för att man ska gå break - even vid genomsnittlig livslängd och uttag från 61 år. Lever man längre än så behöver man en högre avkastning och vice versa.

Därför avråder Pensionsmyndigheten från tidigt uttag av pension i spekulationssyfte.

Om syftet med uttaget av inkomstpensionen istället är att skydda efterlevande, eftersom den allmänna pensionen inte är arvsberättigad, bör du först se över hela ditt skydd och vilka behov som finns. Ofta är en livförsäkring ett billigare och bättre alternativ jämfört med ett tidigt uttag.

Enskild firma

Om du driver enskild verksamhet kan det vara lönsamt att ta ut hela den allmänna pensionen från 61 års ålder vilket beror på att egenavgifterna sänks från knappt 29 procent till drygt 10 procent och därmed bara utgörs av ålderspensionsavgift.

Uttag av allmän pension och jobba efter 65 år

Väljer du däremot att fortsätta jobba efter 65 år och samtidigt ta ut pension är det ett helt annat läge, då är skatten betydligt lägre både på pension och på inkomst från arbete vilket framgår i tidigare tabell.

Den allmänna pensionen, som består av inkomstpension och premiepension, kan du ta ut till 25, 50, 75 eller 100 procent. Det går också att välja om du önskar ta ut mer inkomstpension än premiepension, eller vice versa.

Om du skulle ångra dig när du väl har påbörjat utbetalningen, går det att när som helst stoppa den. Det går med andra ord att styra dina pensionsutbetalningar hyfsat väl.

Pengarna från den allmänna pensionen betalas ut livsvarigt vilket betyder att du inte kan välja att betala ut den under kortare tid än din förväntade livslängd.

Om du skulle välja att fortsätta att arbeta till 67 år skulle storleken på din pension bli betydligt större. Det framgår av exemplet nedan.

Hasse som är född 1955 slutar att arbeta vid 65 år och börjar plocka ut sin pension. Han får då drygt 59 procent av slutlönen. Om Hasse istället skulle arbeta vidare två år och börjar ta ut pensionen vid 67 år skulle han få ut drygt 66 procent av slutlönen.

Uttag av tjänstepension

När det gäller tjänstepensionen så har du inte riktigt lika stora möjligheter att bestämma själv när det gäller arbete och pensionsutbetalning samtidigt. Se exempel nedan.

Sara är privatanställd arbetare med kollektivavtal. Hon arbetar heltid som undersköterska och tjänar 24 000 kronor före skatt. Sara vill börja ta ut sin tjänstepension vid 59 år men fortsätta arbeta.

Enligt avtalet behöver Sara då sluta arbeta till motsvarande del som hon vill ta ut. Det vill säga om hon väljer att ta ut 25 procent i pension måste hon gå ner 25 procent i arbetstid till 75 procent. Det betyder att hennes lön blir 18 000 kronor per månad, 6 000 kronor mindre i lön per månad, vilket också blir det maxbelopp som Sara får ta ut i pension per månad.

Om Sara skulle vilja ta ut hela sin tjänstepension före 65 år, betyder det alltså att hon också måste sluta arbeta helt, alternativt jobba mindre än åtta timmar per vecka.

Sara tjänar inte in någon ny tjänstepension efter 65 år även om hon fortsätter arbeta.

Du kan tidigast ta ut din kollektivavtalade tjänstepension från 55 årsålder. Utbetalningarna startar automatiskt vid 65 om du inte säger till.

På samma sätt fungerar det inom exempelvis ITP.