Getinge-avknoppningen Arjos aktie gjorde ett ryck uppåt i våras. Sedan dess har utvecklingen varit lugnare men kursen noteras ändå på plus 35 procent sedan årsskiftet. Anledningen till glädjeskuttet i våras var att bolaget i sin rapport för det första kvartalet kunde visa upp en organisk tillväxt på alla sina marknader.

Arjo har plågats av en svag underliggande försäljningstillväxt ända sedan 2014. En av förhoppningarna när verksamheten knoppades av från Getinge i december i fjol, var att bolaget för egen maskin skulle kunna vända den trenden. Bokslutsrapporten för 2017 blev en besvikelse men sedan kom som sagt goda nyheter i det första kvartalet i år.

USA är Arjos överlägset största marknad och den står på egen hand för nära 30 procent av omsättningen i koncernen. Köpet av specialmadrasstillverkaren TPP 2012 blev dock startskottet för problem för Arjo i USA. Att integrera TPP i övriga verksamheten visade sig vara svårare än väntat och det har inneburit att bolaget tappat tempo på annat håll, framför allt inom uthyrningsverksamheten.

Nu ser det dock äntligen ut som om Arjo är på gång i USA igen. Tillväxten i region Nordamerika blev i det andra kvartalet 2,6 procent justerat för valutor och förvärv. Arjo utarbetade i samband med avknoppningen från Getinge en strategisk plan för de kommande åren som nu implementeras även i USA, med goda resultat.

Storbritannien är Arjos näst största marknad och även den har tyngt utvecklingen i koncernen de senaste åren. I Storbritannien är dock problemet kraftigt sjunkande anslag till den allmänna sjukvården, NHS. Fjolåret var svagt i Storbritannien för Arjo men det ser ut som om läget åtminstone håller på att stabiliseras. Totalt för regionen Västeuropa noterades i det andra kvartalet en organisk tillväxt på 1,7 procent.

Region Västeuropa står för ungefär hälften av omsättningen i Arjo. Nordamerika står för drygt 35 procent och Övriga Världen för återstående knappa 15 procent. I det andra kvartalet var det Övriga Världen som noterade snabbast underliggande tillväxt: 3,6 procent. Indien, Sydafrika och Singapore lyfts fram som starka marknader.

Samtidigt som Arjo börjar få fart på tillväxten igen har bolaget dessvärre börjat uppleva en press på bruttomarginalen. Det är en stark efterfrågan på sjukhussängar i det lägre prissegmentet som bidrar till det. Priskonkurrensen i det segmentet är hård så den goda försäljningen späder ut marginalerna. Arjo har en plan för sina sjukhussängar som bolaget ska presentera senare i år.

I det andra kvartalet noterades en bruttomarginal på 45,1 procent vilket är en halv procentenhet lägre än för ett år sedan men samtidigt en förbättring jämfört med närmast föregående kvartal.

Arjo har som målsättning att öka omsättningen organiskt med 2-4 procent om året. Det ska ställas i relation till marknadstillväxten som väntas uppgå till 4 procent om året de närmaste fem åren. Givet Arjos svaga tillväxthistorik de senaste åren är det dock en rimlig första målsättning.

Efter första halvåret är tillväxten 2,3 procent och vd Joacim Lindoff håller fast vid prognosen om att helåret 2018 ska landa i den lägre delen av målintervallet.

Organisk tillväxt är huvudspåret för Arjo men bolaget har också en lista av tänkbara förvärv som man håller koll på. Enligt Joacim Lindoff är planen att hitta små- och medelstora bolag med lite sämre lönsamhet där man ser att volymer och marginaler kan lyftas i en större säljorganisation. I somras förvärvades amerikanska Renu Medical som passar in på den beskrivningen.

I dagsläget utgör akutsjukvård ungefär två tredjedelar av Arjos försäljning medan äldrevård är återstående tredjedel. Bolaget vill dock öka andelen äldrevård då det är ett område som kommer att växa snabbt i takt med att de stora barnkullarna från efterkrigsåren åldras.

Förutom en organisk tillväxt på 2-4 procent siktar Arjo mot att förbättra rörelseresultatet före av- och nedskrivningar, ebitda, med minst 10 procent om året. De analytiker som bevakar Arjo är relativt optimistiska om att bolaget ska klara av att nå de målen.

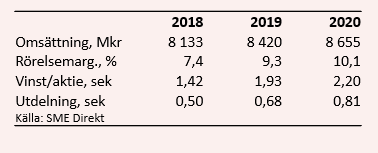

Den totala tillväxten innevarande år får sig en skjuts av valutaeffekter och väntas enligt SME Direkt uppgå till 5,8 procent. De båda nästkommande åren väntas den ligga inom målintervallet 2-4 procent. Ebitda-resultatet väntas öka med 9,2 procent i år och 10,4 procent nästa år. Därefter är prognosen mer försiktig med en ökning på 7 procent.

Sammantaget väntar sig analytikerkåren en stark vinsttillväxt i Arjo de närmaste åren. Snittprognosen för vinst per aktie 2019 och 2020 ger p/e-tal på 15,9 respektive 14,0. Direktavkastningen i aktien väntas de närmaste åren uppgå till 1,6 procent respektive 2,2 procent.

Verksamheten som idag är Arjo var lågpresterande när den ingick i Getinge. Förhoppningen om att den ska kunna utvecklas bättre på egen hand ser efter några kvartalsrapporter ut att kunna infrias. Starten blev lite svajig men de senaste två kvartalen har visat på tydliga förbättringar, åtminstone på översta raden.

Med insatser inom de mest konkurrensutsatta områdena och fortsatt stigande volymer bör marginalerna kunna förbättras de kommande åren. En viss förbättring kunde noteras redan i det senaste kvartalet.

Arjo är ingen tillväxtraket men medicinteknikområdet erbjuder i gengäld konjunkturstabila intäkter. En viss strukturell tillväxt finns också från demografiska faktorer som åldrande befolkning och stigande välfärd på tillväxtmarknaderna.

Vd Joacim Lindoff flaggade nyligen för att det tredje kvartalet säsongsmässigt är lite sämre medan det fjärde kvartalet i gengäld normalt sett är starkt. Kortsiktigt finns därmed en lite förhöjd risk inför det tredje kvartalet om aktiemarknaden inte tagit tillräcklig höjd för säsongsmönstret.

Sammantaget tycker vi dock att Arjo-aktien ser intressant ut. Åtgärdsprogrammen tycks ge bra effekt och de senaste årens negativa trend har brutits. Rekommendationen blir Köp.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Arjo B | Köp | 30,85 | - |