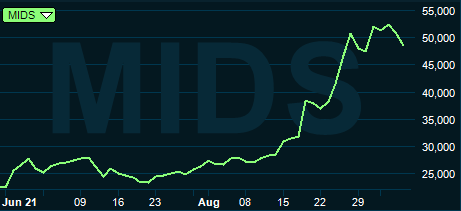

Så kom de första halvårsifforna från Midsummer den 31 augusti. Solcellsbolaget som kom till First North i slutet på juni är en av de bästa placeringarna på listan under senaste månaden. Uppgången tangerar 90 procent.

Midsummer värderades nu till närmare 1 575 miljoner kronor. Efter den genomförda nyemissionen och kursrusningen har börsvärdet ökat med mer än 200 procent.

Försäljningen har exploderat under första halvåret och uppgår nästan till samma nivå som under hela fjolåret. Nettoomsättningen summerade till 103 Mkr (115 Mkr i fjol).

Orderingången har stigit till 183 Mkr inkluderat en redovisad tilläggsorder på 30 Mkr inkommen strax efter halvårets slut. När kunderna lägger sin beställning får Midsummer först 30 procent av betalningen i förskott och resterande 70 procent vid leverans.

Den tillgängliga kapaciteten i fabriken räcker till 10 maskiner per år men nu sker stora satsningar på att öka kapaciteten till 48 maskiner per år.

Prislappen på huvudprodukten (tillverkningsmaskinen Duo) är 4–5 miljoner dollar. Räknar vi i det lägre spannet motsvarar det 36 Mkr per maskin vid rådande dollarkurs. En valutasvängning nedåt kan därför få stor effekt på omsättningen.

Försäljningen i första halvåret motsvarar givet detta knappt 6 levererade maskiner. Orderboken motsvarar ytterligare 5 maskiner. Tillverkningstiden är 6–7 månader. Det stora uppsvinget i omsättningen är i antal sålda enheter alltså inte lika dramatisk.

Att sedan växa kapaciteten i våldsamt tempo kommer att kosta mycket pengar, då kommer 100 Mkr från nyemissionen väl till pass. Ett stort steg i expansionen är nyanställning av 30 ingenjörer.

Personalstyrkan har vuxit till 75 personer. Målet är att snart vara 90 anställda. Om vi sätter en schablonkostnad på 1 Mkr per anställd kommer personalkostnaden, som var 29 Mkr i fjol, snart vara 90 Mkr.

Produktionsytan i Järfälla växer och ytterligare 750 kvadratmeter ska färdigställas. Framförallt ska tillverkningskapaciteten för maskinen Duo utökas så att den kan möta den förväntade efterfrågan från Sunflare som säljer till USA och Kina. Men bolaget bygger också lina för att kunna sälja själva. Samt för att producera det innovativa solcellstaket Clix i plåt.

Det är sannolikt att kostnaderna stiger snabbare än försäljningen rullar in närmaste tiden. Vilket innebär att kommande året inte alls behöver vara en uppskalad bild av historien. Bara tillverkningstiden innebär en märkbar förskjutning mellan produktion och fulla intäkter.

Att lägga en prognos för ett bolag som vill växa så här fort men inte har en fullskalig produktion är allt annat än enkelt. Det är närmast omöjligt att få det rätt.

Att en ny produktionslina (Clix) ska implementeras gör det ännu svårare att uppskatta framtida marginaler. Historiskt har bolaget haft en bruttomarginal på 70 procent och en rörelsemarginal på över 20 procent – men det inkluderar bidrag och aktivering av eget arbete, samt bygger på en begränsad volymförsäljning inom nuvarande kapacitetsramar.

Trots framgångarna i första halvåret ska det nu mycket till för att motivera prislappen som bolaget betingar, även om omsättningen växer vidare i hög takt. Osäkerheterna är helt enkelt för många.

USA har beslutat att införa 25 procentiga tullar på kinesiska varor och sannolikt innefattas även Midsummers kunder som tillverkar solceller i Kina. Midsummer bedömer dock effekten av det som begränsad i det korta perspektivet.

Kina har bromsat på investeringar i solcellsparker (där konventionella kiselceller används) enligt bolaget. Midsummer menar att det istället kan gynna försäljningen av lätta celler, som kan monteras direkt på till exempel industribyggnadernas tak.

Samhällstrenderna talar absolut för mer solceller. Regulatoriska krav bland annat i Kalifornien, där alla nya bostadshus under tre våningar ska utrustas med solceller från år 2020, kan ge ett uppsving i efterfrågan långsiktigt.

Att integrera solceller i byggnader och andra konstruktioner låter onekligen som rätt väg att gå och mycket sannolikt får vi se mer av den typ av lösningar som Midsummer erbjuder i sina Clix-paneler.

Att det dyker upp större konkurrenter med liknande produkter är högst sannolikt. Tesla har länge skyltat med sitt Solar Roof men utrullningen har inte påbörjats.

Midsummers relation till storkunden Sunflare, som också är storägare i Midsummer och distributör i USA och Kina, är besvärlig eftersom distributören som ägare bör ha goda möjlighet att diktera villkoren.

Midsummer säljer sin maskin och tar en engångsintäkt - just nu främst från Sunflare. Där tillkommer sannolikt en del serviceintäkter men vad vi känner till ges inga royalties på framtida produktförsäljningar som maskinerna kan generera hos slutkunden.

Vilka marknader Midsummer själva ska sälja på framgår inte tydligt. Hur bolaget står på egna ben vid sidan av Sunflare som distributör är inte klart. Den långsiktiga planen är därför inte kristallklar eller så är det något jag inte förstår. Framförallt undrar jag hur verksamheten kommer skala.

Mycronic, som säljer mönsterritare till elektroniktillverkarna, värderas till P/S 3 och levererar en rörelsemarginal kring 26 procent. Om det är förebilden har Midsummer mycket att leva upp till.

Och Mycronic har inte alltid varit så lönsamt. På resan från 1 000 Mkr i omsättning till 3 000 Mkr gick bolaget under flera år med förlust.

Midsummer säljer en framtidsprodukt. Men om solceller på byggnader och tak ska bli stapelvaror bör vi rimligtvis förvänta oss prispress. Precis som för Kiselcellerna.

Midsummer säljer förvisso främst maskinerna som tillverkar solcellerna. Men att bolagets marginaler pressas och att bolaget kanske till och med kan göra förluster periodvis i framtiden är inte orimligt att anta - framförallt inte om det ska bli ett miljardbolag på sikt.

Ökningen av antalet anställda är en signal om att skalningen av verksamheten ska gå mycket fort. Då drar bolaget på sig stora fast kostnadsmassa, vilket inledningsvis också lär pressa marginalen.

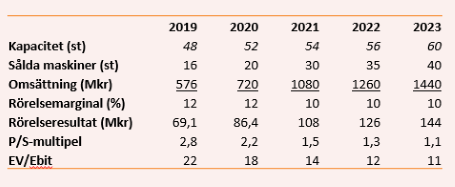

Låt oss drömma stort. Säljer bolaget 16 maskiner nästa år stiger intäkterna till 576 Mkr, vilket vore en enorm bedrift i sig. Antagande att rörelsemarginalen exkluderat aktiveringar och bidrag tagit en törn och uppgår till 12 procent. Det skulle innebära rörelseintäkter på 69 Mkr. Då värderas verksamheten till 22 gånger rörelseresultatet (EV/ebit) eller till en P/S-multipel närmare 3.

(Notera att detta är en räkneövning för att uppskatta värderingen i ett mycket lyckat scenario och inte sannolikt en bild som motsvarar framtida verklighet)

Aktien är alltså dyrt även i framgångsljus. Bedrifterna i första halvåret talar för sig själv men det finns för många osäkerheter i detta läge. Priset är för högt för att kittla köpnerven och vi avstår aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Midsummer | Neutral | 48,85 | - |

")