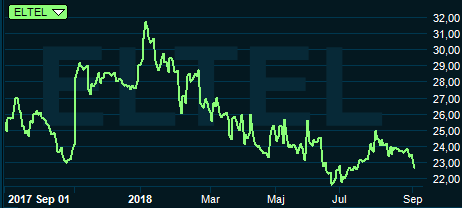

Aktiemarknadens intresse för Eltel-aktien är fortsatt lågt. Kursen är ned nära 20 procent i år. Halvårsrapporten visade på att kärnverksamheten stabiliserats men efter de senaste årens skandaler är många investerare uppenbarligen försiktiga.

En snabbgenomgång av historiken för de som eventuellt missat den: Eltel sattes på börsen av brittiska riskkapitalbolaget 3i i början av 2015. Aktien gick starkt fram till sommaren det året men därefter planade kursen ut. Lönsamheten hamnade under press och i oktober 2016 tvingades Eltel vinstvarna inför sitt tredje kvartal.

Vd Axel Hjärne hade då precis bytts ut och nytillträdda vd:n Håkan Kirstein kunde snart konstatera att Eltel hade stora problem. Läget var så allvarligt att tidigare vd:n Axel Hjärne polisanmäldes för misstänkt bokföringsbrott och/eller svindleri. Processer mot 3i övervägdes också.

Flera vinstvarningar följde i snabb takt och i fjol tvingades Eltel stärka finanserna i en stor nyemission. De senaste två åren har aktien fallit nära 75 procent. Sedan början av 2017 har i princip hela ledningen och styrelsen i Eltel bytts ut. Bolaget satte verksamhet motsvarande cirka 10 procent av omsättningen på säljlistan. Det mesta av detta har idag sålts av.

Kärnverksamheten i Eltel består numera av de båda områdena Power och Communication. Inom Power tillhandahåller Eltel underhåll, uppgraderingar och projektarbeten i elnät och distributionssystem. Communication erbjuder motsvarande tjänster i tele- och datanät.

Geografiskt verkar Eltel i Norden, Polen och Tyskland. Norden står för cirka 75 procent av omsättningen.

Eltels verksamhet baseras till stor del på ramavtal, vilket gör att bolaget har bra koll på cirka 75 procent av intäkterna ett år i förväg. Service och underhåll är också konjunkturstabila verksamheter. Nedsidan är att konkurrensen är hård om uppdragen och marginalerna är kraftigt pressade. Historiskt har Eltel bruttomarginaler legat på bara 12-13 procent.

Efter en svag inledning på året bland annat beroende på den kalla vintern förbättrades siffrorna för Eltel i det andra kvartalet. Justerat för sålda delar och valutaeffekter noterade de båda kärnområdena sammantaget en underliggande tillväxt på 4,5 procent. Det operativa rörelseresultatet förbättrades i kvartalet och marginalen stärktes till 3,3 procent från 1,7 i fjol.

Av affärsområdena var det Power som noterade den starkaste underliggande tillväxten. Power led också mest av den kalla vintern så det fanns ett uppdämt behov när värmen väl kom. Omsättningen steg med 6,3 procent justerat för struktur och valutor. Det operativa rörelseresultatet förbättrades och rörelsemarginalen låg på 2,1 procent.

Communication noterade en underliggande tillväxt på 3,3 procent i det andra kvartalet. Även Communication stärkte sin lönsamhet och noterade en operativ rörelsemarginal på 4,1 procent.

Den första delen av Eltels förändringsarbete är i princip genomförd. De verksamheter som sattes på säljlistan är borta. Fortfarande tyngs dock marginalerna av en del gamla kontrakt och projekt. Effekterna väntas klinga av i slutet av innevarande år och början på 2019. Omstruktureringar väntas spara 30 Mkr om året vilket ytterligare väntas hjälpa upp marginalerna framöver.

Målsättningen är att nå en operativ rörelsemarginal på 5 procent och fokus för 2019 är att börja närma sig detta mål.

Det blir dock inte Håkan Kirstein som leder det arbetet. I dagarna tillträdde en ny vd för Eltel. Han heter Casimir Lindholm och har ett förflutet på Eltel men kommer närmast från finska Lemminkäinen.

Casimir Lindholm

Hans uppdrag kommer att bli att utveckla kärnaffären och som sagt att förbättra lönsamheten. En strategi för hur detta arbete ska läggas upp ska presenteras under hösten. Fokus ligger dock till en början inte på tillväxt utan på marginalerna. Tidigare vd:n Håkan Kirstein har tidigare konstaterat att det i Eltels bransch är svårt att växa mycket snabbare än marknaden utan att offra marginalerna.

Förvärv är ett sätt att komma runt det problemet. Eltel skulle dock behöva få ned skuldsättningen innan nya förvärv är aktuella. Nettoskulden vid halvårsskiftet motsvarade 4,3 gånger rörelseresultatet före av- och nedskrivningar. Målet är att hålla den inom 1,5-2,0 gånger.

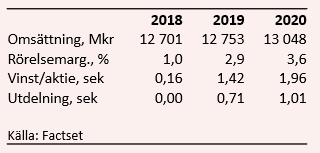

De analytiker som bevakar Eltel räknar enligt databasen Factset med låg tillväxt de kommande åren. Däremot väntas marginalerna återhämtas vilket väntas ge stor effekt på resultaten. Snittprognoserna för vinst per aktie 2019 och 2020 ligger på 1,42 kronor respektive 1,98 kronor. De prognoserna innebär p/e-tal på 16,3 respektive 11,8.

Eltel väntas inte lämna någon utdelning i år. För 2019 och 2020 ger dock snittprognoserna direktavkastningar på 3,1 procent respektive 4,4 procent.

Om Eltel kan leverera i linje med förväntningarna ser värderingen på något års sikt attraktiv ut. Som alla turn-around arbeten är dock tidsplanen högst osäker. Bolaget gör fortfarande inte vinst på rullande helårsbasis.

Halvårsrapporten var i det sammanhanget i alla fall uppmuntrande då kärnverksamheten visade hygglig tillväxt och klara lönsamhetsförbättringar. Det händer mycket på både el och telekomområdet så efterfrågan bör vara god de kommande åren.

Risken är hög, men med tecken på att kärnverksamheten ändå tickar på och med en rejält nedtryckt aktie tycker vi att Eltel kan vara värd en chans. Förhållandet mellan risk och möjlig avkastning ser rätt lockande ut. Så vi tar rygg på den handfull av insynspersoner som köpt Eltel-aktien under augusti och höjer rekommendationen till köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Eltel | Köp | 22,70 | - |