Kycklingproducenten Scandi Standard presenterade sämre siffror än väntat för sitt andra kvartal. Lönsamheten försämrades på bolagets två största marknader, Sverige och Danmark. Förbättringar på andra håll kunde inte väga upp detta och den justerade rörelsemarginalen föll med fyra tiondelar till 4,0 procent i kvartalet.

Justerat för förvärvet av irländska Manor Farm i fjol var rörelseresultatet pro forma i princip oförändrat jämfört med för ett år sedan.

Scandi Standard är en av de ledande producenterna av kyckling i Norden. Bolaget verkar i Sverige, Danmark, Norge, Finland och sedan i fjol även Irland. Av de senaste tolv månadernas justerade rörelseresultatet har en knapp tredjedel genererats i Sverige. Danmark och Norge står båda för runt en fjärdedel var medan Irlands bidrag varit 17 procent. I Finland går Scandi Standard fortsatt med förlust.

Den absoluta merparten av Scandi Standards produkter säljs via dagligvaruhandeln, 70 procent i det andra kvartalet. Restauranger och storhushåll är en annan relativt viktig kundkategori liksom exportmarknaden.

I det andra kvartalet var det kategorin restauranger och storhushåll som visade den starkaste tillväxten. Det hänger samman med att Scandi Standard satsat mycket på, och varit framgångsrika med, ready to eat-produkter. Det är förädlade produkter för bland annat snabbmatssektorn. Den kategorin ökade med 16 procent under andra kvartalet och det var främst i Danmark som tillväxten var stark.

Danmark har länge varit en problemmarknad för Scandi Standard. Konkurrensen är stenhård och marginalerna pressade. För något år sedan togs beslutet att söka sig mot den högre änden av prisskalan i Danmark för att slippa den värsta prispressen. Det har bland annat resulterat i lanseringen av ett nytt varumärke i premiumsegmentet.

Mottagandet av det nya varumärket, De Danske Familiegårde, har varit positivt men lanseringen har också medfört högre kostnader. Även andra rörelsekostnader steg i Danmark under kvartalet och det ledde till att det justerade rörelseresultatet backade 22 procent jämfört med året innan, trots 10 procent högre intäkter.

Även i Sverige föll det justerade rörelseresultatet med 16 procent trots en ökning av omsättningen. Lönsamheten påverkades negativt av en utförsäljning av lager och en medföljande lägre produktionstakt för att få en mer balanserad lagersituation.

Den svaga utvecklingen i Sverige och Danmark kompenserades delvis av resultatförbättringar i Norge och Irland. Norge har höga importtullar på kyckling vilket gör verksamheten i landet betydligt mer lönsam än övriga marknader. Den justerade rörelsemarginalen i landet steg ytterligare i det andra kvartalet och resultatet stärktes 11 procent.

Den irländska verksamheten ingick inte i Scandi Standard i fjolårets andra kvartal. Pro forma var dock utvecklingen mycket stark. Omsättningen steg med 17 procent och det justerade rörelseresultatet förbättrades med 27 procent. En del av förbättringen var omräkningseffekter till följd av den svaga kronan. I lokala valutor ökade omsättningen med 9 procent.

Lönsamheten har förbättrats i Manor Farm efter förvärvet, bland annat som en följd av att nya rutiner införts. Ytterligare förbättringar väntas. Bland annat ska Scandi Standard under de kommande åren investera i produktionen för att minska flaskhalsar och höja effektiviteten.

Investeringar sker också i Danmark för att öka kapaciteten inom ready to eat-produkter.

Sammantaget rapporterade Scandi Standard en valutajusterad tillväxt på 5 procent i det andra kvartalet. Marginalen försämrades dock som sagt.

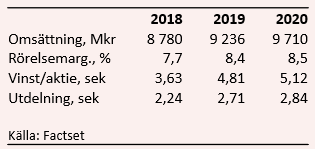

Scandi Standard har en målsättning om att nå en marginal före av- och nedskrivningar på minst 10 procent. På helårsbasis är den i dagsläget 7,6 procent. De analytiker som bevakar Scandi Standard räknar inte med att bolaget ska nå 10 procents marginal inom överskådlig tid. Snittprognosen för 2020 ligger enligt databasen Factset på 8,5 procent.

Enligt Factset väntas omsättningen öka med drygt 5 procent om året under 2019 och 2020. Snittprognoserna för vinst per aktie samma år ligger på 4,81 kronor respektive 5,12 kronor. P/e-talen hamnar med de prognoserna på 11,6 respektive 10,9.

Direktavkastningen i Scandi Standard-aktien väntas de närmaste åren uppgå till 4,0 procent respektive 4,8 procent.

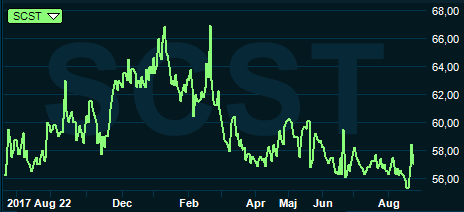

Kyckling har en strukturell medvind då hälsomedvetna konsumenter skiftar bort från rött kött. Som dagligvara borde det vara en stabil produkt och Scandi Standard en småtråkig men trygg aktie. Så har det verkligen inte varit de senaste åren då Scandi Standard-aktien har åkt berg och dalbana på börsen. Så sent som i februari i år var kursen uppe och nosade på all time high-nivåer men sedan dess har den rasat 16 procent.

Det tycks aldrig riktigt vilja lossna för bolaget. Externa problem kombineras med interna där de olika marknaderna turas om att tynga utvecklingen. Återkommande rapportbesvikelser har också gjort att analytikerna varje år successivt har fått skruva ned sina vinstprognoser i Scandi Standard. Den till synes låga värderingen har därför varit lite av en synvilla då förväntningarna visat sig vara för högt ställda.

Kursen har som sagt backat en hel del i år och kanske är det åter dags för en tur uppåt de kommande kvartalen. Fen operativa svajighet som bolaget visat upp de senaste åren, och fortfarande visar upp, gör dock att vi har svårt att lockas av akien. Rekommendationen stannar vid neutral.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Scandi Standard | Neutral | 56,40 | - |