Massapriserna såg kring årsskiftet ut att vara på väg att plana ut efter en tids uppgång. Istället tog de åter kraftig fart uppåt under våren och har idag stigit cirka 40 procent på ett år.

Essity är en av världens största inköpare av pappersmassa så det ett stort problem för bolaget. Essity knoppades av från skogskoncernen SCA för ett drygt år sedan och tillverkar bland annat blöjor, bindor och hushållspapper.

Råvarukostnaderna har skjutit iväg för bolaget, och med hård konkurrens på i stort sett alla marknader är det en hård kamp att få igenom prishöjningar för att kompensera för detta. Under det andra kvartalet i år påverkade högre råvarukostnader rörelseresultatet negativt med drygt 1,1 miljarder kronor jämfört med i fjol.

Genom en kombination av prishöjningar, besparingar och ökade volymer kunde ändå effekten på rörelseresultatet mildras. Justerat för engångsposter föll rörelseresultatet med bara 2 procent.

Essity delar in verksamheten i tre huvudområden: Personal Care (bland annat blöjor, bindor och inkontinensskydd), Professional Hygiene (exempelvis pappershanddukar till allmänna toaletter) och Consumer Tissue (bland annat toalett- och hushållspapper).

Vinstmotorn i Essity är området Personal Care. En kombination av hög omsättning och hög lönsamhet gör att affärsområdet har svarat för 46 procent av rörelseresultatet under första halvåret.

Området Professional Hygiene har lika bra marginal som Personal Care men är betydligt mindre sett till omsättning. För Consumer Tissue är situationen den omvända. Båda områdena delar därför jämnt på de återstående 54 procent av koncernens rörelseresultat.

Geografiskt svarar Europa för drygt 55 procent av omsättningen. Nordamerika och Asien svarar båda för cirka 15 procent medan Latinamerika i fjol stod för 12 procent.

Det område som upplever störst press från stigande råmaterialpriser är Consumer Tissue. Det är redan från början det minst lönsamma området inom Essity och i år har marginalen tryckts tillbaka ytterligare.

Essity startade redan 2016 ett åtgärdsprogram, kallat Tissue Roadmap, med syfte att öka värdeskapandet inom affärsområdena Consumer Tissue och Professional Hygiene. Programmet skjuter in sig på att optimera leverantörs- och produktionskedjan och skapa en bättre flexibilitet för att snabbt få in nya produkter i produktion. Innovation och produktuppgraderingar är en viktig faktor i arbetet med att stärka lönsamheten.

I takt med att råmaterialkostnaderna skenat har arbetet med att sänka kostnader i Essity intensifierats. Bolaget har sedan i fjol stängt mjukpappersmaskiner och hela anläggningar ibland annat USA, Storbritannien, Spanien, Chile och Frankrike. Samtidigt har investeringar i ny teknik skett i bland annat Mexiko och Storbritannien. Omstruktureringarna tynger på kort sikt resultaten men skapar långsiktigt förutsättningar för högre lönsamhet.

Essity har inget marginalmål utan siktar på att nå en avkastning på sysselsatt kapital på minst 15 procent. Vid halvårsskiftet var avkastningen 12,3 procent. Målet för den organiska tillväxten är satt till 3 procent årligen.

Det nådde bolaget inte ifjol och första halvåret i år slutade med 2,3 procents organisk tillväxt. Den hårda prispressen på flertalet marknader i kombination med att Essity lämnar vissa produktområden bidrar till att hålla nere tillväxten.

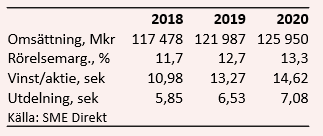

De analytiker som bevakar Essity räknar enligt SME Direkt med att bolaget kommer att öka omsättningen med 3-4 procent om året under 2019 och 2020.

Den justerade rörelsemarginalen väntas backa i år men sedan återhämta sig kraftigt under de båda kommande åren. Det, tillsammans med lägre omstruktureringskostnader, bidrar till en stark vinsttillväxt 2019 på dryga 20 procent och på 10 procent året därpå.

P/e-talen för 2019 och 2020 ligger i dagsläget på 17,9 respektive 16,2. Justerat för skuldsättning värderas rörelsen enligt databasen Factset till 13,9 gånger nästa års väntade rörelseresultat.

Direktavkastningen i Essity-aktien väntas uppgå till 2,5 procent respektive 2,8 procent de närmaste åren.

Ett köp i Essity blir i stor utsträckning ett bet på massapriserna. Vd Magnus Groth sade i samband med halvårsrapporten att han inte såg några tecken på att massapriserna ska vända nedåt. Tvärt om räknade han med ännu kraftigare negativ påverkan under tredje kvartalet.

Det man kan hoppas på är kanske i första hand en stabilisering av massapriserna och att Essity kan fortsätta stärka lönsamheten via prishöjningar och effektiviseringar. Det ligger som sagt i förväntningarna att så sker under nästa år.

Även om marginalerna stärks som förväntat under 2019 så är dock aktien högt värderad till p/e 18. Essity är inte någon tillväxtraket som skulle motivera en hög värdering. Efterfrågan är dock stabil vilket gillas av aktiemarknaden och det finns en viss strukturell tillväxt från ökat välstånd i världen och en åldrande befolkning.

Även om efterfrågan i grunden är stabil så påverkas dock resultaten i hög grad av förändringar i dollarkursen och priset på massa och även olja. De är rejält svajiga faktorer. Å andra sidan är deras inverkan kraftigt negativ i dagsläget så frågan är hur mycket värre motvinden kan bli.

Det blir i slutändan lite för stort inslag av spekulation i massapriser, dollarkurser, prishöjningar och kostnadssänkningar. För de närmaste kvartalen landar vi i en fortsatt neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Essity B | Neutral | 238,20 | - |

")