Det menar SEB, som på tisdagen sänkte sin rekommendation för Indutradeaktien till sälj från behåll, något Nyhetsbyrån Direkt tidigare rapporterat.

Enligt bankens analytiker kommer Indutrades ebita-tillväxt att avta under det andra halvåret, i huvudsak som en följd av det senaste årets låga förvärvstakt.

"Vi tror att det är alltför optimistiskt att räkna med att förvärvsaktiviteten ska accelerera. Detta beror på den nya oprövade ledningen, en ökad intern fokus i bolaget samt en avtagande global M&A-aktivitet under det första halvåret", skriver SEB.

Dagens värdering tyder på att investerare implicit åsätter ett alltför högt värde på bolagets framtida förvärv.

"Den rekordhöga förvärvspremien rimmar illa med både den nuvarande svaga utvecklingen och de risker vi har lyft fram", resonerar analytikern.

Med den nya riktkursen 195 kronor, ned från 235 kronor, värderas bolaget fortfarande till en premie jämfört med långsamväxande industribolag, men med bara halva den förvärvspremie som den tidigare aktiekursen innebär. Risken är dock fortfarande på nedsidan, varnar SEB, om det fria kassaflödet inte förbättras och/eller förvärvstakten fortsätter att vara låg.

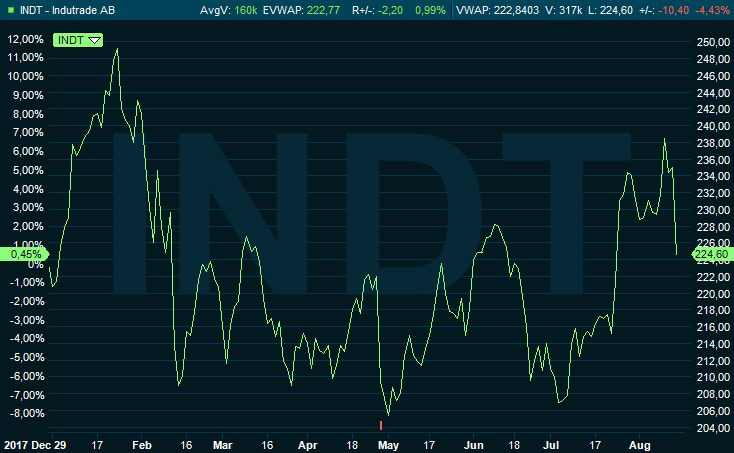

Indutrade handlades på tisdagseftermiddagen till knappt 225 kronor, en nedgång med drygt 4 procent för dagen.

Graf: Indutrade kursutveckling 2018