Halva uppgången i år för S&P 500-index har skapats av FAANG-bolagen. Efter Facebooks kraschlandning återstår fyra starka som dragit börsloket.

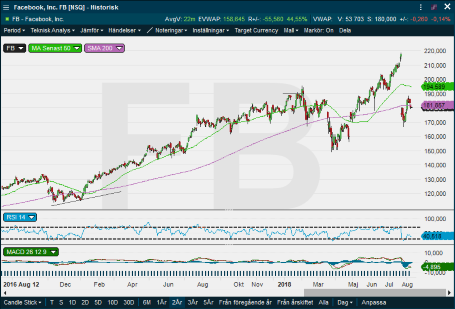

Sociala medier-aktien Facebook har faktiskt bara stigit 4 procent i år. Integritetsskandaler och missade tillväxtmål har kostat aktieägarna dyrt mätt från toppen. Mark Zuckerberg har fallit på listan över världens rikaste.

Även Netflix föll på rapportbesvikelser, främst på lägre tillväxt mätt som antalet nya prenumeranter. Men sedan årsskiftet har streaming-aktien ändå hunnit bli 85 procent dyrare.

Apple, Amazon och Google har däremot stigit mot nya rekordnivåer efter rapportperioden. Tim Cook blev första CEO att rata ett 1 000-miljardersbolag. Och tusen dollar investerade i Apple augusti 2008 har på tio år vuxit till 9 225 dollar. Det är mer än nio gånger pengarna.

Världens största företag (Apple) ska enligt analytikerna växa omsättningen med 15 procent år mot år under 2018. Samtidigt handlas aktien till ett pris lägre än marknadssnittet. Bara i senaste kvartalet berikade bolaget sina ägare med 20 miljarder dollar i form av aktieåterköp, enligt Seeking Alpha.

Efter blandade rapportutfall och signaler om lägre framtida tillväxt har tveksamheterna kring FAANG-bolagen som en samlad investering vuxit bland institutionella investerare, som också i många fall minskat sin övervikt i teknikbolagen. FAANG är nu mera vad de kallar en ”crowded trade”

Men tech-drakarna förblir ett bulkigt inslag i de passiva indexfonderna. FAANG-bolagen står för närmare 16 procent av börsvärdet inom S&P 500 och tekniksektorn som helhet för mer än en fjärdedel. Och för passiva indexfonder har prislapparna ingen betydelse. De viktar fonderna efter bolagens storlek.

Trots att tillväxten bromsar hos några av teknikbjässarna, är analytikerna positiva. Det är svårt - snudd på omöjligt - att finna lika god tillväxt i någon annan bransch även efter nedjusteringarna i deras konsensus-prognoser. Och alla FAANG-aktier är inte snordyrt värderade.

Facebook är den mest populära aktien bland amerikanska fondförvaltare, enligt Yahoo Finance. Andra kvartalets rapport, eller egentligen ledningens hintar om den långsiktiga tillväxten, utlöste ett kraftigt kursfall i Facebook-aktien. Det var det andra svandyket för året och 120 miljarder i börsvärde raderades.

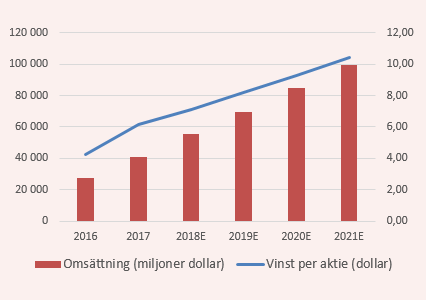

I analytikernas uppdaterade prognoser faller vinsttillväxten kommande år. Samtidigt ska kostnaderna öka snabbare än intäkterna redan år 2019.

(Visste ni förresten att Facebook spenderar närmare 7,5 miljoner dollar årligen på Mark Zuckerbergs personliga säkerhet, och att bolaget planerar att lägga ytterligare 10 miljoner dollar på det i år, enligt Financial Post)

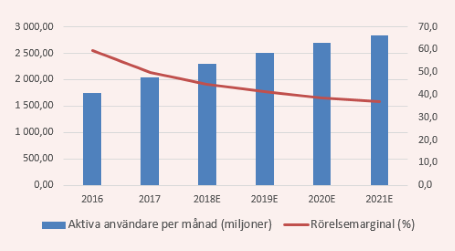

Även intäkterna väntas växa långsammare än tidigare. I Facebooks fall innebär det att omsättningstillväxten faller från 37 procent i år till 25 procent under 2019. År 2021 har tillväxten krympt till 16 procent.

Vinsten per aktie väntas öka kring 15 procent årligen kommande åren. Och även rörelsemarginalen är satt under press enligt konsensus från Factset.

Men under de närmsta åren pratar vi ändå om en rörelsemarginal mellan 40–35 procent. Även det är otroligt bra.

Efter att Facebook-aktien rasat har värderingen kommit ner och frågan är om Facebook är ett klipp på dessa kursnivåer. Jag har lite svårt att smälta den negativa tillväxttrenden även om tillväxttalen allt jämt är höga. PEG-talet är 1,1 på nästa års resultat och bolaget värderas till p/e 22.

Apple

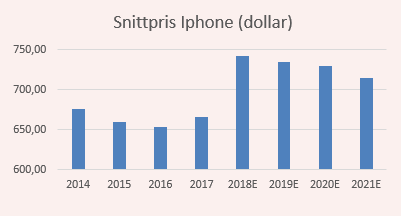

Apples intäkter väntas växa med 15 procent under det innevarande räkenskapsåret. Antalet sålda Iphones må har stagnerat men bolaget har lyckats genomföra kraftiga prishöjningar.

Snittpriset för en Iphone har stigit till 742 dollar (666 dollar), vilket motsvarar närmare 6 700 kronor. Toppmodellen Iphone X börjar på 999 dollar i USA, eller 11 495 kronor i svenska Apple Store.

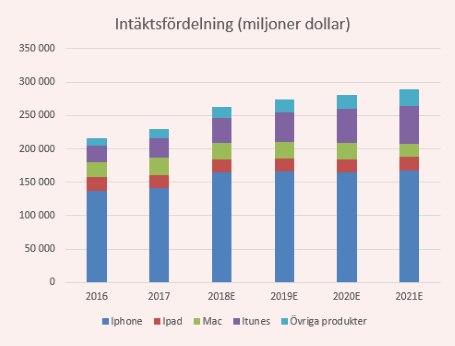

Men det är inte succé-telefonerna som är mest intressant. År 2020 ska Apples intäkter från tilläggstjänster, prenumerationer och annan mjukvara uppgå till 52 miljarder dollar, enligt Tim Cooks vision.

Redan idag har Apple sålt mer än 300 miljoner prenumerationer via sin App Store. Både för egna och andras applikationer. Det handlar om tjänster som egna Apple Musik och exempelvis digitala nyhetsprenumerationer.

Och detta är något som det kommer att satsas stort på under kommande år. Givet rådande tillväxttakt är Apple uppe i 49 miljarder dollar i årliga intäkter redan vid årets slut, i konsensusprognosen från Factset nås nästan målet om 52 miljarder dollar prenumerationsintäkter för år 2020.

Tillväxten inom övriga produktområden, som Ipad och Imac är skral men kategorin Övriga produkter (Apple Watch, hörlurar etc.) väntas växa med tvåsiffriga tillväxttal.

Apple har en nettokassa på cirka 129 miljarder dollar, vilken nu ska förbrukas. Stora aktieåterköp kommer bidra till en högre vinst per aktie under kommande år. Målbilden är att till slut göra bolaget kassa-neutralt.

Skuggar vi skattkistans storlek i Factset-prognosen minskar den från 125 miljarder dollar vid årets slut till 68 miljarder dollar vid utgången av år 2020. Under samma period förväntas att vinsten per aktie ökar med mellan 27 och 12 procent årligen.

På nästa års väntade vinst värderas Apple till p/e 15,4. PEG-talet är 1,2. Givet den väntade, ensiffriga, omsättningstillväxten efter år 2018 är det rimligt. Men med tanke på bolaget starka finanser och kassaflöde och återköp är det fortfarande billigt.

Tillväxtmålen är inte överdrivna och möjligheterna för Apple att profitera på kringtjänster och digitala abonnemang med höga marginaler tror vi är goda.

Amazon

Trots att värderingen närmar sig 1 000 miljarder växer Amazon i takt med många startups. Bara i år har aktien stigit med 60 procent.

I senaste kvartalet steg vinsten till 2,5 miljarder dollar (197 miljoner dollar). Intäkterna ökade med 40 procent och uppgick till 53 miljarder dollar.

Konglomeratet Amazon har beskrivits som en ”dödsstjärna” av Jim Cramer på CNBC och dödar allt i sin väg. Riktigt så ser inte verkligheten ut men Amazon har satt hård press på en rad branscher.

Hittills har Amazon engagerat sig i 8 av 10 branscher som omsätter mer än 1 000 miljarder dollar globalt.

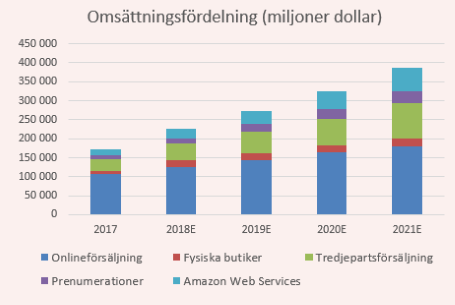

Under senaste året är tillväxten inom Amazon Web Services (AWS) mest imponerande. Bolaget är störst i världen (före Microsoft Azure) på molntjänster. Det innebär en marknadsandel på cirka 35 procent globalt.

Och intäkterna därifrån förväntas växa med 46 procent under 2018, sen ytterligare 37 procent under 2019. Omsättningen från molntjänster förväntas ha stigit till hissnande 60,5 miljarder dollar år 2021. Till skillnad från e-handeln är rörelsemarginalen god på molntjänster (11-15 procent).

Frågan är var Amazon slår till här näst. Ett av de senaste bolagsköpen var apotekskedjan Pillpack som förvärvas för 1 miljard dollar. Apotekskedjan levererar färdigpackade doser i små påsar.

De populäraste spekulationerna på nästa bransch är resebokning och bensinstationer. Att Amazon skulle lansera en egen resetjänst likt Booking.com i sitt nätverk är inte en allt för avlägsen tanke. Dessutom skulle bolaget i samband med varje resebokning också kunna erbjuda prylar och mediciner som behövs till resan.

Att Amazon skulle köpa upp bensinmackar är en häftig tanke. Bensinpumparna skulle bli ett bra tillskott i kundklubben Prime, samtidigt skulle stationerna fungera utmärkt som utlämningsställen för e-handeln.

Trots enorma framsteg inom helt nya sektorer är Amazon först och främst fortfarande ett e-handelsbolag. Och ungefär halva omsättningen kommer härifrån även närmaste åren. Marginalerna är som bekant lövtunna, så det gäller att operera i stor skala. Dessutom är en stor del av försäljningen hanterad av tredje part så Amazon slipper mycket av dyra lagerkostnader.

Amazon har valt att visa vinst och i år väntas den per aktie växa med 270 procent. Sedan växer den med ytterligare 50 procent årligen fram till 2021 i Factset-prognosen.

En sådan vinsttillväxt innebär att p/e-talet faller snabbt. På årets vinst värderas Amazon till p/e 110 men på estimatet för år 2021 faller värderingen till p/e 33. PEG-talet för 2020 är 1,1.

Netflix

Netflix-aktien har kraschlandat ett dussin gånger sedan börspremiären. Trots kursfallet efter senaste kvartalsrapporten har aktien varit en utmärkt placering. Värdestegringen i år är cirka 80 procent.

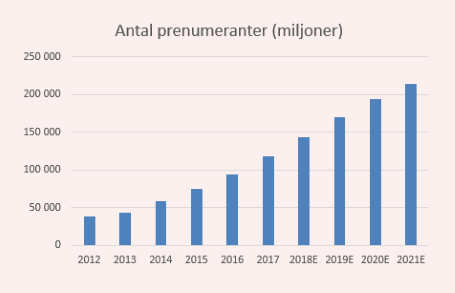

Men efter flera år med smått otrolig tillväxt adderade Netflix att ”bara” 5,2 miljoner abonnenter i perioden april till juni. Det var 1 miljon färre än förväntat. Totalt har Netflix nu 124,4 miljoner betalande kunder.

Beskedet hade kanske inte behövt varit ett dråpslag - om inte bolaget varit så duktiga på att kvartal för kvartal pressa upp förväntningarna med nya guidningssiffor. Oavsett marknadsrelationen är det otroligt vilken tillväxtresa bolaget gjort.

En fjäder i hatten för Netflix, som producerar allt mer eget material, var att man spöade HBO på fingrarna i antalet Emmy-nomineringar. Netflix fick 112 och HBO 108.

Med det gjort sitter Netflix tryggt på streaming-tronen. Samtidigt växer konkurrensen allt snabbare. Amazon, Apple, Hulu och HBO vinner marknadsandelar, dock från betydligt mindre baser.

Pressen från Amazon och Apple är ska tas på största allvar. Det finns förvisso plats för flera streaming-jättar men när två av världens rikaste bolag bestämmer sig för att satsa gäller det att vara på sin vakt, även för Netflix.

Inga träd växer till himlen. Även Netflix förväntas slå av på tillväxttakten under kommande år och kanske är den smågalna ruschen i aktien över för denna gång – även om tillväxtresan lär fortsätta.

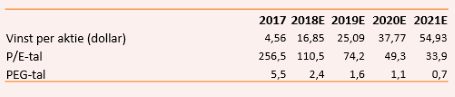

I relation till omsättningen har Netflix-aktien heller aldrig varit dyrare och på årets estimat värderas bolaget till 10 gånger försäljningen.

Antalet prenumeranter väntas växa med över 20 procent i år, ner från 25 procent år 2017. Under 2019 sjunker tillväxten till 19 procent och år 2021 har estimatet fallit till 11 procent. Redan i år ska antalet internationella prenumeranter vara fler än de amerikanska.

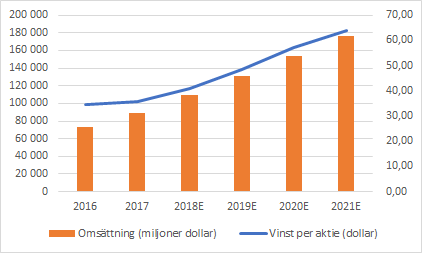

Vinsten per aktie ska däremot öka i en rasande fart. I år med över 115 procent och därefter med mellan 60–50 procent årligen, vilket innebär att PEG-talet på 2020 är 0,8. Trots att P/E-talet på årets resultat är 130.

Google (Alphabet)

Det finns inget företag i världen som så många människor är beroende av som Alphabet. Bolaget äger världens främsta sökmotor och internet har 4 miljarder invånare. Efter sju års frånvaro sägs sökjätten Google vara på väg tillbaka in i Kina, den här gången med en censurerad söktjänst.

Bolagets sökmotor har en marknadsandel globalt på 90 procent, enligt Investorplace.com.

Sökmotorn har försett Alphabet med en ovärderlig mängd data och möjligheterna att bygga nya kringtjänster. Nya satsningar inkluderar hälsovård i Verily, internetleverantören Fiber samt Waymo, en satsning på autonoma fordon.

Tillväxtsagan har länge förväntats trappa av på takten men sen 2016 växer omsättningen snabbare igen år mot år.

I senaste kvartalet slogs förväntningarna. Men inte utan att vi först justerat resultatet för den 5 miljarder dollar stora bot som EU givit bolaget. Det är den högsta boten som hittills delats ut av EU. (Den nästa högsta boten delades ut ifjol. Då bötfälldes Google för att på ett ojuste sätt ha drivit trafik till sin tjänst Google Shopping)

Boten är ett hårt slag för Google och motsvarar ungefär en femtedel av fjolårets rörelseresultat. Aktiemarknaden tog dock nyheten med ro och negativa reaktioner uteblev.

Den här gången rör böterna Googles operativsystem Android. Mobiltelefontillverkarna får använda det utan kostnad om de också installerar ett antal andra Google-applikationer i telefonen.

Justerat för boten steg vinsten i kvartalet till 11,75 dollar per aktie, vilket kan ställas emot förväntade 9,60 dollar per aktie. Omsättningen steg till 32,66 miljoner dollar mot 32,17 miljoner dollar som var väntat.

Ett viktigt mätetal är traffic acquisition cost (TAC). Det uppgick till 23 procent av annonseringsintäkterna, vilket inkluderar avgifter till mobiltelefontillverkarna. Andelen var något lägre än tidigare kvartal och det är en positiv nyhet. Google har tidigare flagat för att kostnaden kommer stiga i takt med att internettrafiken allt mer flyttar ut i mobilen.

Google stoltserar med en rörelsemarginal kring 30 procent och en stigande omsättning även under kommande år. Värderingen är FAANG-sammanhang ganska låg och på årets resultat handlas aktien till p/e 30. Men PEG-talet är högre än hos dem andra, även om vi blickar framåt ett par år.